前回は、資産運用の三大潮流について、オルタナティブ化に加えてパッシブ化とETF化について整理した。この変化は、資産運用商品の特性も変化させていくだけに、資産形成の未来をイメージするためにも重要な要素になってくる。特にパッシブ化が進む株式運用については、インフレ率が落ち着いている時代に、他資産との特性が大きく変化していた点には注意が必要である。今回は、伝統的資産の主軸である日本株式について、見逃されていた相関をめぐる国債との関係を整理してみたい。

30年間続いた逆相関[1]

2020年代前半の金融市場は、これまで経験してきたインフレ率の上昇とは縁のない30年間に別れを告げようとしている。米国の⻑期債利回りだけではなく、わが国の国債利回りも、その低下トレンドが終焉を迎え、金利のある世界に突入している。2020年3月に0.5%を下回っていた10年米国債利回りは4%台が定着し、わが国の10年国債利回りもマイナス圏から離脱し、1%前後に上昇しているのである。資産配分の有力な競合相手である株式市場にとって、国債利回りの上昇はネガティブ面が強調されてもよいはず。株式益回り対比で⻑期債利回りの魅力が高まるため、株価収益率(PER)に低下圧力がはたらくからだ。しかし、今のところ、一時的な影響を与えることはあっても株式は高値を保っている。

国債投資により一定程度のインカムゲインが得られるのであれば、株式などのリスク性資産が下落しても、両資産への分散投資により、その損失をカバーできる緩衝材になりうる。国債には、リスク・バッファーとしての機能が期待されるわけだ。さらに、インフレ率が安定していた局面では、株式が大きく下落する局面で、各地域の中央銀行が金融緩和を繰り返してきたため、国債利回りの低下によるキャピタルゲインも獲得できた。いわゆる「中銀プット」が機能して、株価下落と国債価格上昇が投資成果の安定に貢献してきたのである。ポスト・コロナまでは、株式と国債の投資成果が逆方向に動く逆相関関係が顕著だったのである。

中銀プットの終焉で変化する逆相関

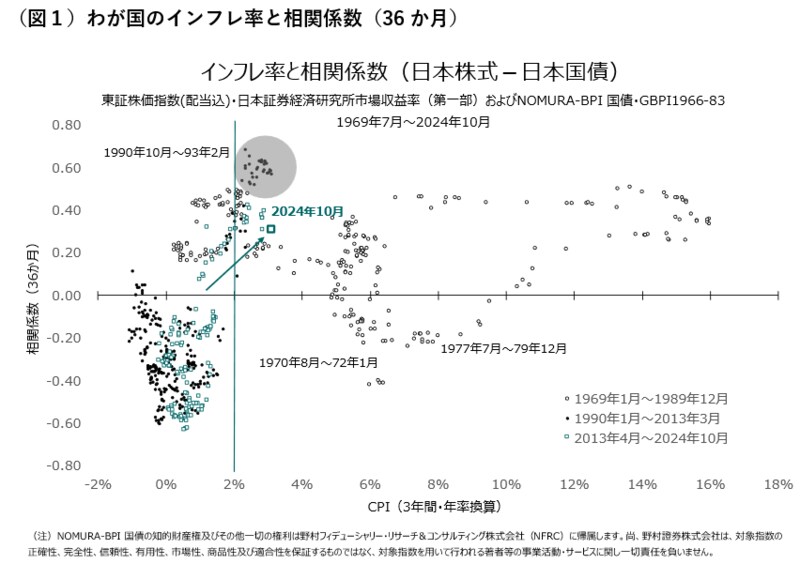

ただし、国際関係悪化により、物価環境に変化がみられ、インフレ率を気にせず金融緩和できる時代が終了している点には注意が必要だろう。そのため、株価下落と債券価格上昇という組み合わせが発生する頻度は低下していく可能性が高い。これは、今後の両者の逆相関関係が解消されることを意味する。実際に数値で確認してみると、日本においても、国債と株式の関係は、経済環境に応じて変化してきている。高インフレ率期も含めて整理したのが、日本国債と日本株式の月次リターンの相関係数(36か月)と、過去36か月のインフレ率(年率換算)をプロットした図1である。

わが国を代表する国債指数の算出開始年は1980年代以降であることが多く、高インフレ期の相関関係を導き出せないため、1966年に発行が再開された国債(六分半利国庫債券・7年債)等を対象に、新たに国債指数(GBPI 1966-1983)を独自に算出して、代表的な国債指数(NOMURA-BPI国債)に接続した。インフレ率が2%を下回った1993年以降、日本国債と日本株式の相関係数はマイナス圏に突入し、両者のリターンが逆行する傾向(逆相関関係)に転じており、この関係が持続していた。

もちろん、両者の相関係数がゼロに近ければ、無相関性が高まると共に分散効果が期待できるが、過去30年弱の期間では、逆行する傾向にあったということを意味している。株価が下落するときには国債価格が上昇し、株価が上昇すると国債価格に下落圧力がかかる状況である。この30年弱の期間を二つの期間に区分してみると、2013年3月までは、この図のプロットがインフレ率0%ラインを下回っていたものの(図1の黒丸点)、2013年4月以降は、0%ラインと2%ラインの間に収まるようになっている(図1の緑丸点)。異次元緩和の効果により物価下落が回避されるようになったからと考えられよう。

しかし、インフレ率がマイナス圏から2%未満のプラス圏に移行しても、両資産の逆相関性は続いていた。中銀プットが期待される中で、「株式市場に優しい日本銀行」という資産運用環境は大きく変わらなかったわけである。株式と国債が逆に動くならば、バランス型ポートフォリオ全体のリターンは平滑化されるはず。過去30年間にわたり、日本の投資家は、この平滑性が期待される逆相関性を前提に資産運用を実施してきたと言ってもよい。

インフレ率の上昇で変化し始めた日本国債と日本株式の関係

ところが、インフレ率が上昇してきたため、2022年末にかけて過去36か月のインフレ率も1%を上回ると、両資産の相関係数はゼロを上回り、ほぼ無相関状態に至った。さらに2023年9月には、両資産の相関係数は明らかなプラスに転じている。30年弱にわたり続いてきた逆相関関係が終焉を迎え、これまでの国債と株式の関係を教科書的に信じ込めなくなったと言えそうだ。

興味深い点は、この時間軸をさらに1969年まで遡っても、逆相関になるどころか、両者の関係は順相関であるケースが多かったという点である(図1の白丸点)。1970年8月から72年1月にかけてのニクソンショックを挟んだ時期、および1977年から1979年にかけての第2次オイルショックの際に、相関係数はわずかにマイナス圏入りするものの、基本的には、日本国債と日本株式の収益率はプラス圏での推移となっている。つまり、1960年代末以降1980年代末までの約20年間、わが国における両者の関係は、主に無相関から順相関の圏内で推移していたわけである。

その後、1990年から1992年の高金利時代には、株式と国債は、かなり強い順相関関係にあったことが確認される(図1のシャドウ部分)。この時期は、国債価格の下落と株価の下落が同時発生している状況にあり、両資産がともに下落する極端な順相関も発生しうることを示している。つまり、逆相関が常態とされる資産運用のイメージは、1993年以降の約30年間の情勢に限られたものと考えた方がよさそうだ。わが国のインフレ率が2%程度で維持されるならば、逆相関を前提に考えるべきではないだろう。

戦前期も順相関圏と無相関圏を行き来した株式と債券の関係

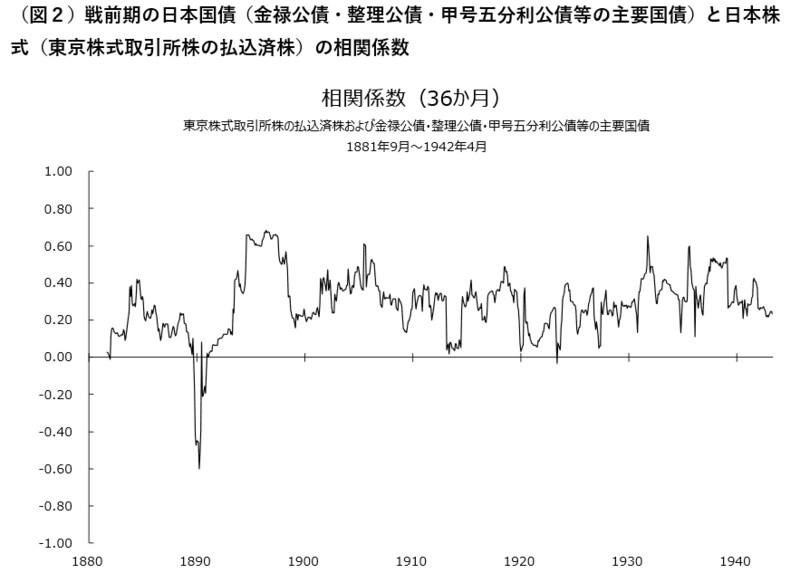

さらに、1881年9月から1943年4月までの代表的な日本国債(金禄公債・整理公債・甲号五分利公債等の主要国債)の月次リターンと日本株式(東京株式取引所株の払込済株)の月次リターンの相関係数(36か月)の関係を確認してみたい(図2)。

その結果、東京株式取引所株が大幅な増配を記録した期間を除くと、ほとんどの期間で無相関から順相関圏での推移となっており、終戦前60年超にわたる期間の関係も、現代の1992年以前と同様の関係にある可能性が示された。金融市場の構造が現代とは異なるものの、少なくとも戦前期においても逆相関が定常状態とは言えない。このことは、1993年以降の「失われた時代」の逆相関関係が、歴史的にはレアな現象であったと言うことだ。1940年代の金融統制期にあっても、このような逆相関性が⻑期に続くことはなかったのである。

インフレ率への配慮が必要になった現在、世界の政策金利は、趨勢的低下期から離脱し、わが国も金融正常化が進んでいる。そのため、株価と国債価格は逆方向に動きやすいと言うイメージを払拭する必要がありそうだ。パッシブ化が進む株式の特性は、国債との関係で変化し始めているわけである。むしろ、1990年のように、株式が暴落する局面と国債が暴落する局面が同時にやってくる可能性も否定できない点は、頭の片隅において、資産配分などの意思決定をしていく必要があるだろう。

[1] 当該記載は、拙稿「国債と株式、逆相関の終焉」『日経ヴェリタス』2022年12月18日号、および同「日本株式市場の特性変化」『長期投資観測(東京海上アセットマネジメント)』第19号(2023年10月19日)を、加筆修正したものである。