貯蓄から積極的な長期投資へと踏み出す人が日本でも増える中、今や多くの人々が、投資商品の選び方だけでなく、生活環境や経済的な目標の変化に応じて、投資戦略をどう調整すべきかという重要な課題に直面しています。市場環境や個人の状況は常に変化するため、30歳の時点で最適だった投資戦略が、60歳には適切でなくなることも十分にあり得ます。

こうした中で、ライフステージごとに成長性と収益目標のバランスを取ることができる分散型ポートフォリオの重要性が改めて浮き彫りになっています。その効果的な手段のひとつが、ターゲット・デート・ファンド(TDF)です。TDFは、専門家が運用する単一の金融商品で、投資家の退職時期に合わせて資産配分を自動的に調整するよう設計されており、時間の経過に伴うリスク許容度や投資期間の変化に対応します。

TDFはライフステージに応じた分散投資を前提として設計されているため、確定拠出(DC)年金制度における利用や、長期的な資産形成を目指す投資家がシンプルかつ着実に運用を続けるための手段として、特に適しています。

またTDFは、個人投資家が複雑な投資判断をより簡単かつ自信を持って行えるよう支援することを目的としており、米国の退職年金制度においても広く利用されています。

日本でもDC年金制度の改革が進む中、ICIでは、日本の投資環境の変化においてTDFがどのように老後資金の形成を支援し、デフォルト商品(加入者が資産配分を指示しない場合の投資先)として効果的に機能するかを示す説明資料をご用意しました。本稿では、米国における退職年金制度でのTDFの成果を分析し、日本における退職資金形成のデフォルト商品としてTDFを活用するメリットについて考察します。

ターゲット・デート・ファンド(TDF)とは?

TDFとは、株式と債券を組み合わせ、時間の経過に伴い再配分を行うバランス型の投資信託の一種です。投資家は通常、自身の退職予定日に近い年を目標期日とするTDFを選びます。TDFは、現役時代の早い時期(投資の成長を優先する時期)には株式の比率が高く、退職予定日が近づき、やがて退職を迎えるという時間の経過に伴って債券の比率が高くなるよう、段階的に資産配分が変化する構造になっています。このような体系的な再配分により、TDFでは、長期的な資産成長の可能性と退職が近づくにつれて重要度が増す収益確保のバランスを取ることが可能になります。

このような段階的な資産の再配分は「グライドパス」と呼ばれます。TDFを提供する各運用会社は、株式と債券の配分比率を時間とともにどのように変化させるかを定めた独自のグライドパスを採用しています。米国の大半のTDFでは概して、開始時点で約90%をさまざまな株式に投資し、目標期日までにその比率を約44%まで減少させます。多くのTDFは、目標期日以降も資産配分を段階的に調整します。

TDFを退職資金形成に活用することで、投資家は多くのメリットを得られます。

- TDFは、投資経験が少ない人や、「ハンズオフ(お任せ型)」の投資を望む人に適しています。これらのファンドは時間の経過に伴い自動的に調整されるため、投資家が自らポートフォリオを確認したり再配分したりする必要はありません。

- TDFを通じて、資金ニーズの変化に対応しつつ老後資金を増加させる、柔軟性に富む分散型投資戦略を実行できます。これに対して、日本で一般的な現金預金や元本保証型商品を多用すると、高インフレ環境下では購買力が徐々に失われるリスクがあります。

- TDFにより、専門家が運用する分散型ポートフォリオを費用効果の高い方法で活用できます。

米国で進むTDFの普及

1994年、雇用主を通じて401(k)退職年金プランに加入している、自らの資産配分を専門家に任せたいと考える多忙な勤労者のニーズに応えるため、最初のTDFが導入されました。それ以降、TDFは米国の退職年金制度に革新的変化をもたらしてきました。

2007年、退職資金を運用する個人投資家は「すべての卵を1つのかごに盛るべきではない」という認識の下、重要な規制変更が実施されました。米国労働省は、TDFを401(k)プランの適格デフォルト投資商品(QDIA:Qualified Default Investment Alternatives)の1つに指定しました。この規制変更の結果、従業員は専門家が運用する各自の年齢に適したTDFに自動的に加入できるようになり、受動的なDCプラン加入者であっても、退職予定日に向けて時間の経過に伴い資産が体系的に再配分される分散型ポートフォリオのメリットを得られるようになりました。

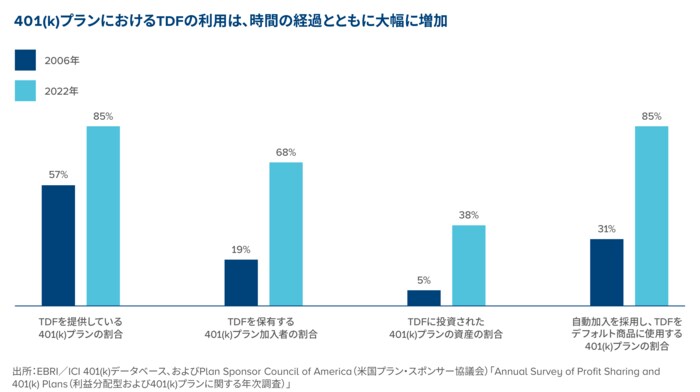

その利便性と効果のため、TDFは数百万の米国人にとって退職準備投資の定番となり、401(k)プランのスポンサーと加入者によるTDF投資の利用は拡大する一方です。2022年末時点で、401(k)プランの85%が投資の選択肢にTDFを含めており、2023年には、自動加入制度を採用している401(k)プランの86%が、新規加入者のデフォルト投資先としてTDFを指定していました。こうした変化とTDFの普及拡大により、2022年末時点では、401(k)プランの資産の約40%がTDFに投資され、加入者の約70%がTDFを利用していました。

さらに、TDFを通じて、専門家が運用する分散型ポートフォリオを費用効果の高い方法で利用できます。米国では、競争激化とスケールメリットにより、TDFの経費率は大幅に低下しています。例えば、米国のミューチュアルファンドTDFの経費率は2008年以降半分未満に低下し、2023年時点の平均はわずか0.30%です。

雇用主が提供する米国の確定拠出型年金プランの加入者は、TDF以外の商品を投資先に選択することも可能です。にもかかわらず、その利便性と、個人が長期的な投資目標の達成を着実に進められることから、特に若年層の401(k)プラン加入者を中心にTDFの人気は高まっています。

日本におけるTDFの可能性

日本のDC年金制度では2018年以降、TDFをデフォルト商品とすることが認められているものの、依然としてあまり活用されていません。現在、TDFをデフォルト商品に採用している企業DCプランは7.7%に過ぎず、大半のプランでは引き続き現金や元本保証型商品がデフォルト商品として使用されています。[1]

現在の状況がもたらす影響は明白です。日本の退職資金形成では、概して現金の比率が非常に高いため、現在の経済環境の変化によって、家計の貯蓄は一段とインフレの影響を受けやすくなっており、購買力を失うリスクにさらされています。

実際、日本の金融庁は「資産運用業高度化プログレスレポート2023」においてこの問題を指摘しています。同レポートでは、20代の企業型DCプラン加入者でさえ、資産の38.5%を預金や保険などの元本保証型商品に配分していることが明らかになっています。[2]

ICIは、企業型DCプランおよび個人型確定拠出年金(iDeCo)のデフォルト商品として、TDFなどの分散型投資商品をより広く活用するよう日本政府に提言しています。

デフォルト商品としてTDFの活用を拡大することで、特にキャリアの初期段階にある勤労者に対し、市場の変動リスクを比較的受容しやすい時期に退職資金を成長志向の資産に配分するよう促すことができます。時間の経過とともに、TDFへの投資は、各自の長期的な退職ニーズにより適した、強固な資産形成につながります。

米国におけるTDFの人気は、日本の家計や資産運用業界が手にすることができる可能性を示唆しています。今こそ、家計が将来に向けて安定的に資産を形成していけるよう、退職後に備えて貯蓄から投資への移行を助長し、TDFなどの分散型投資商品の広範な活用を促す改革を進めるべきです。