前回は、低金利環境下で加速したオルタナティブ資産への投資が、金利の復活後も衰えずに拡大している点を整理した。このオルタナティブ化と同時に加速しているのが、パッシブ化ならびに、それに連動したETF化である。これらオルタナティブ化、パッシブ化、ETF化は、現代の資産運用業における三大変化として、金融史の潮流から位置づけうるものだ。今回は、前回のオルタナティブ化に続き、パッシブ化とETF化について整理してみたい。

進むパッシブ化[1]

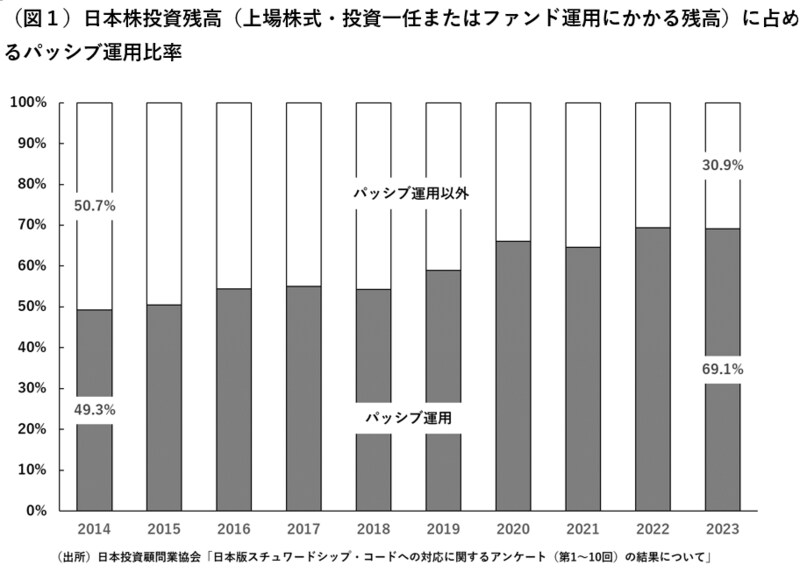

まず、株式や債券といった伝統的資産に占めるパッシブ(指数連動型)運用比率は、統計データを入手し難いため、アンケート調査などを通して確認することになる。日本投資顧問業協会は、定期的にアンケート(「日本版スチュワードシップ・コードへの対応等に関するアンケート」)を実施しているため、このデータで把握すると、10年前の2014年には、日本株の投資残高に占めるパッシブ運用の割合は49.3%であった。これが2023年には69.1%まで上昇しているため、わずか10年程度で、20%ほどパッシブ比率が上昇していたわけだ(図1参照)。アンケート区分の「パッシブ運用以外」が、すべてアクティブ運用であるとは限らないが、年金基金を始めとするアセットオーナーが、顕著なパッシブ化を進めた10年間であったのが理解されよう。

銘柄選択等により市場指数超えを目指すアクティブ運用に対する注目が後退しているのは、アクティブ・ファンドマネジャーが常に期待される投資成果を獲得し続けることはなく、投資環境に応じて「向き」「不向き」な時期が繰り返されてきたからであるとの指摘がある。投資成果の順位を時系列で確認すると、常に上位をキープしているファンドマネジャーは僅少であるため、運用を委託するアセットオーナーや個人投資家にとっても、優秀なファンドマネジャーを選び難いという事情も手伝い、その結果としてパッシブ運用が選好されている。

確かに、一定期間を通してみるとアクティブ運用の勝率は決して高くない。金融庁の発表した「資産運用高度化プログレスリポート2023」には、日米欧の自国大型株式アクティブファンドの超過リターン勝率(運用費用控除後)が記されているが、米国の場合には、過去10年間のアクティブ運用の勝率が、驚くことに13.4%に過ぎなかった。欧州の場合には21.3%、日本の場合には33.3%であり、パッシブ運用が明らかに優位に立っている。わが国のアクティブ勝率が、他地域よりも高いのは、比較対象とされる株価指数に、売買高がほとんどない銘柄、もしくは時価総額が極端に少ない銘柄も含まれているからであるとの声がある。欧米の株価指数は、数百銘柄に絞られるとともに新陳代謝が進んでおり、アクティブ運用がベンチマークとする株価指数そのものが、手強い競争相手になっているという仮説だ。いずれにしても、どの地域のアクティブ運用も、残念ながら過去10年間でベンチマークを長期にわたり上回り続けるのは難しかったのである。

当然ながら、運用コストがパッシブ運用よりも高いアクティブ運用が、市場指数を上回る確率が低いのであれば、パッシブ化は加速するはず。アセットオーナーや個人投資家は、合理的な判断に基づきパッシブ化を進めていたと言ってよいだろう。しかも、東京証券取引所は、鳴り物入りで東証株価指数(TOPIX)の見直しを進めており、指数の組み入れ銘柄を厳選していく方向性を打ち出している(2022年4月の約2200銘柄を2028年7月には約1200銘柄までに見直す)。それだけ、競争相手である指数のクオリティが高まれば、アクティブ運用が銘柄選択能力を発揮しにくくなるため、アクティブ運用を選ぶ投資家のモティベーションも低くなるだろう。

拡大が進むETF化

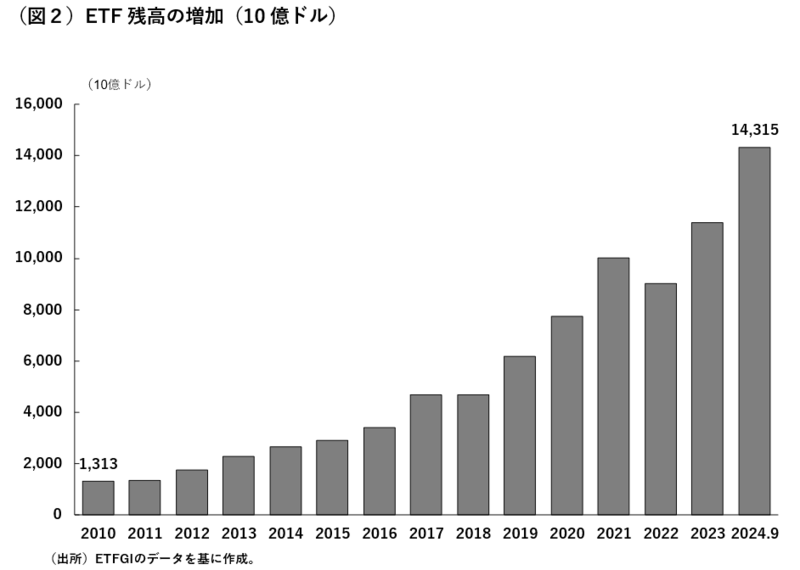

次にETF化についても簡単に触れておくが、総じて順調に残高を拡大しているのが明らかである。図2は、2010年以降の世界のETF残高の推移を示しているが、2010年の1.3兆ドルが、14.3兆ドルまで10倍になっている。当連載(第3回)でも強調したように、ETFの大部分は指数連動型運用であるため、ETFの拡大はパッシブ化の流れと軌を一にしている。2022年には一旦縮小したものの、その後の拡大は年率30%ペースになっている点は刮目すべきだろう。

アクティブETFも話題にはなったものの、資産運用についてのリテラシーが浸透するにしたがって、効率的な資産運用を模索する動きは揺るがないものになっていると言えよう。

金融構造の変化が促すパッシブ化とETF化

ところで、パッシブ化とETF化が進んだ背景は、単なる資産運用業界の変化ではなく、金融構造(システム)の歴史から考えると分かり易い。第二次世界大戦後に再構築された金融構造は、時の経過とともに変容してきており、その影響を大きく受けているのである。金融業界における秩序の変化と言ってもよいだろう。具体的には、21世紀初頭に、①既存の業界ピラミッドが崩壊、②優勝劣敗の格差が拡大、③中間・仲介が地盤沈下という3つの特性を加速させるに至っている。

第一に、既存の業界ピラミッドが崩壊するというのは、業界内での序列が壊れていくことを意味する。各国・各地域により状況は異なるが、これまでは、金融機能ごとに垣根を張り巡らせて金融機関を区分するだけでなく、その垣根内で長年にわたり企業の規模に応じた序列が固定化していた。多少の上下動はあるが、概ね業界内のピラミッド構造は、大きく揺らぐことなく存続してきたのである。しかし、この構造が大きく変化してきている。

特に、IT化の進捗は、構造転換の大きな切っ掛けになっており、守られていた金融ビジネス全体の構造が融解し、金融リテラシーの向上とともに、金融構造の効率化を加速させている。資産運用業界にあっては、指数連動型運用や投資ビークルの運営の効率化を促し、メガ運用会社群を形成するに至ったが、これらの企業は必ずしも既存のピラミッドの上位に位置していたわけでない。パッシブ化やETF化という効率化の波に乗れたか否かが、この序列の変化を左右したのである。顧客資産の運用の効率化を進める経営戦略の巧拙が、業界序列を塗り替えたと言ってよいだろう。

しかも第二に、その優勝劣敗の格差は拡大している。メガ運用会社は、平均的な運用会社の資産運用規模を大幅に上回り、格差が拡大している。しかも、メガ運用会社の提供するパッシブ運用やETFは装置産業化しているため、プラットフォーム化されたファンド・サプライチェーンの中での優位性は、一旦形成されると揺らがずに持続する可能性が高いと言われている。序列の変化の後に、序列の固定化が進捗しているわけである。そのため、中途半端なアクティブ運用や公募投信を売りにしていた運用会社を淘汰し、メガ運用会社と小規模なブティック運用会社という二極化が加速している。

これは三点目の中間・仲介の地盤沈下を意味する。総合型運用会社というカテゴリーが消失し、装置産業としてのパッシブ運用を提供する投資ビークル(ETF等)の一人勝ちが中間規模の運用会社を淘汰するわけである。今後は、独自性のあるブティック型運用会社のみが、多様なファンド購入者の一部を取り込むに過ぎなくなると言えよう。これは金融業界全体のダイレクト化の流れとも通底する。金融商品や投資対象と最終投資家の間に存在した仲介機関の位置づけをも変質させていくことになる。一部の装置型のネット証券・銀行・保険等と、多様な顧客ニーズにワン・オン・ワンで応えるカスタム・メード型のブティックへの二極化が加速しているのである。

このように、金融構造全体の歴史的変化の流れの中で、パッシブ化とETF化を位置づけていくと、オルタナティブ化と同じように不可逆的なトレンドであると理解できるのではないか。言うまでもなく、このような金融構造の変化の中で変質する資産運用商品の実態を把握した上で、資産形成の未来をイメージする必要があるのだろう。

[1] 当該記載は、拙稿「繰り返すアクティブ運用優劣期」『日経ヴェリタス』2024年7月21日号を、加筆修正したものである。