前回は、日本株式の長期間にわたる投資成果についての整理を試みた。データの制約が大きいため長期データの取得が困難であるため、一定程度の条件を付して検証しなければならないが、過去100年間では、概ねリターン10%=リスク20%という首肯できる水準であることが明らかになった。今回は、日本株式に続いて米国株式について歴史的に考えてみたい。米国株式の場合には、データが整備されているため長期の投資成果は、多くの人々に共有されている。そのため、堅調地合いを続けている足元の米国株式について、わが国の個人投資家の関心も高まっているため、歴史的な位置づけを再確認してみたい。

堅調地合いを続ける米国株式

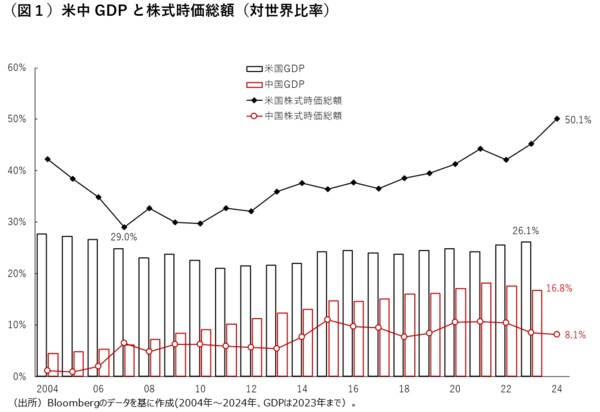

近年特に、経済規模と比べた米国株式の時価総額の対世界シェアが高まっている。図1は、過去20年間にわたり、経済規模と株式時価総額について、世界全体に占める割合を示したものである。対立が深まる中国と比較してみると、2023年のGDPは米国が世界の4分の1を占めるのに対して、中国が6分の1にまでキャッチアップしてきているのが明らかになる。20年前の中国が5%にも満たなかったのからすれば、GDPシェアは大躍進していると言えよう。米国の場合には、28%程度であり微減となっている。確かに足元は、中国経済の低迷から、その比率は低下しているものの、世界経済に対する規模としては無視できないことは間違いない。

株式の時価総額を見てみると、中国株式の世界シェアは、8%程度となっており、経済規模での面影もなく、その半分程度のシェアに過ぎない。それだけ投資家による中国企業への評価が低いという裏付けと言えよう。2024年の米国株式は、2023年の経済規模比率の2倍に相当する50%を超える水準で評価されており、米国企業に対する投資家の高評価が確認できよう。2007年には29%まで落ち込んでいた米国株式の時価総額シェアは年々高まっており、米中間を比べると好対照をなしているのが鮮明である。2007年の米国のGDPシェアは25%弱であり時価総額シェアと近接していたものの、現在の両シェアは大幅に乖離している点は気になるところである。

それだけではない。一部のグローバル株価指数における米国株式の比率は、時価総額比率をさらに上回り3分の2程度になっている。株価指数の米国シェアは2004年に50%程度であったことから、特に近年の米国株への集中が顕著であると言えよう。好調な米国経済と主要企業への期待が高まっているため、世界中の投資家の視線が米国株式に集中していることも理由の一つだろう。一方、グローバルに地域分散して株式を保有しようと考えている投資家にしてみれば、グローバル株価指数に連動するパッシブ運用ファンドに投資しても、その大部分が米国株であるという矛盾にぶち当たることになる。

この問題意識に対する回答は、現代の米国企業がグローバル展開しているため、企業の本拠地が米国であっても、世界全体の経済成長に連動するため、問題にはならないというものだ。確かにこれまではその通りだが、米国第一主義を掲げ、貿易戦争・関税競争により世界の分断化が加速するならば話は別になるだろう。米国株式の比率が過剰に高いグローバル株価指数の場合は、壁が高くなる米国経済とその友好国経済からの影響は受け続けるものの、それ以外の地域経済の成長を取り込みにくくなる点に注意すべきだ。わが国の輸出関連企業にとっても、友好国とはいえ米国との自由貿易が可能なステージではなくなりつつあるため、投資家にとっても日本株式のみを対象とするのを回避せざるを得なくなるだろう。

興味深いことに、グローバル株価指数の中国シェアは、3%程度に過ぎないケースが多いため、世界の6分の1の経済規模を誇る中国経済を過小評価していることになる。確かに米中対立が進み、中国でのビジネスが難しくなるという見通しが強まっている中で、中国株式の比率を高めるのは憚(はばから)れる。とは言え、「新興国株!新興国株!」と騒いでいた十数年前と比較すると、投資家の評価が180度転換している点には、驚きを感じざるを得ない。果たして、「米国株!米国株!」と叫ぶ現在の投資家の声は、10年後も続くのだろうか?

むしろ、分断化が加速している世界では、GDP比率を基準にした国際分散投資の意義が高まるかもしれない。その場合の米国株の投資比率は4分の1程度に抑制されるはず。そこまで考えずとも、分散投資という原則を忠実に再現するならば、時価総額比率に沿った2分の1程度になる。これは、現代ポートフォリオ理論で言うところの市場ポートフォリオの考え方に叶った水準である。むしろ米国株式偏重のグローバル株価指数へのパッシブ運用が浸透したことが、米国株式が堅調に推移する背景の一つになっているとの声も一部にはある。指数に連動するパッシブ運用が、知らず知らずのうちに米国株式偏重というアクティブ運用に転じたとすれば、本末転倒としか言いようがない。

少数銘柄に支えられた米国株式

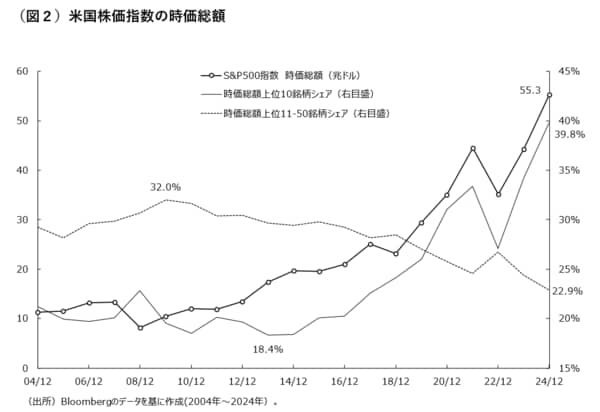

ところで、わが世の春を謳歌する米国株式だが、コロナショック以降の構成比率が歪になっているとの指摘が多く聞かれるようになった。図2は、時価総額上位10銘柄(および11位から50位までの40銘柄)の時価総額合計が、米国株価指数の総時価総額に占めるシェアの推移を示したものである。株価指数の時価総額は、2010年代末から急速に増加して2024年末に55兆ドル程度までに至っているが、それと歩調を合わせるように上位10銘柄のシェアも上昇している。2024年末には、4割を占めるに迄なっているため、わずか10銘柄の時価総額が22兆ドルまでに増殖しているわけだ。もちろん俗にいうMAGNIFICENT SEVENの7銘柄も含まれている。

このように少数の銘柄の時価総額比率が上昇したのは、戦後の歴史をたどると2回に限られる。1960年代末から70年代初にかけてのニフティフィフティ相場と、2000年初にかけてのドットコム相場(ITバブル)である。この限られた少数銘柄が先導する時期は、やがて終焉を迎えているが、今回は違うという意見もある。現在の上位10銘柄のほとんどが、AI革命を主導し、破壊的に世の中を変え得るという理由からである。この理由が真実となるか否かは不明だが、今回が1960年代末とは大きく異なっている特徴を挙げることはできる。

一部の銘柄は異なるが、現在の株価収益率(PER)は、1960年代末ほど高くないという点と、優良株50銘柄が主導していたのに対して、今回は10銘柄に限られるという点である。前者は、投資家の期待感は高まっているが、バブルという水準ではないというものであり説得力がある。後者は、時価総額が大きい銘柄の比率が上昇しているわけではなく、超巨大銘柄に集中しているという脆弱性を意味する。確かに図2に示したように、11位から50位までの40銘柄のシェアは23%まで低下しており、限られた10銘柄に支えられている。

少なくともバブルではないとしても、極端に少数銘柄に限られているという点で、脆弱性が高いという点は注意すべきであろう。米国株式、その中でも一部の限られた少数銘柄に注目が集まる2025年初の金融市場ではあるが、歴史的な見地からは、ユニークな位置づけにあると言えるだろう。