2025年末から2026年の初めにかけて、日本国債の長期金利が急激に上昇し、話題になった。そんな国債の安定発行に向け、発行計画を策定するのが、財務省の理財局国債企画課だ。現在、個人向け国債の発行や海外投資家へのヒアリングなど、従来よりも幅広い投資家層への訴求を推進している。そんな同課がどのように日本国債市場を見ており、2026年度に国債を発行していくのか。同課の課長である佐野美波氏に話を聞いた。※取材は2月12日に実施。

長期債ニーズに大きな構造的変化はない

――現在の国債管理における課題についてお聞かせください。

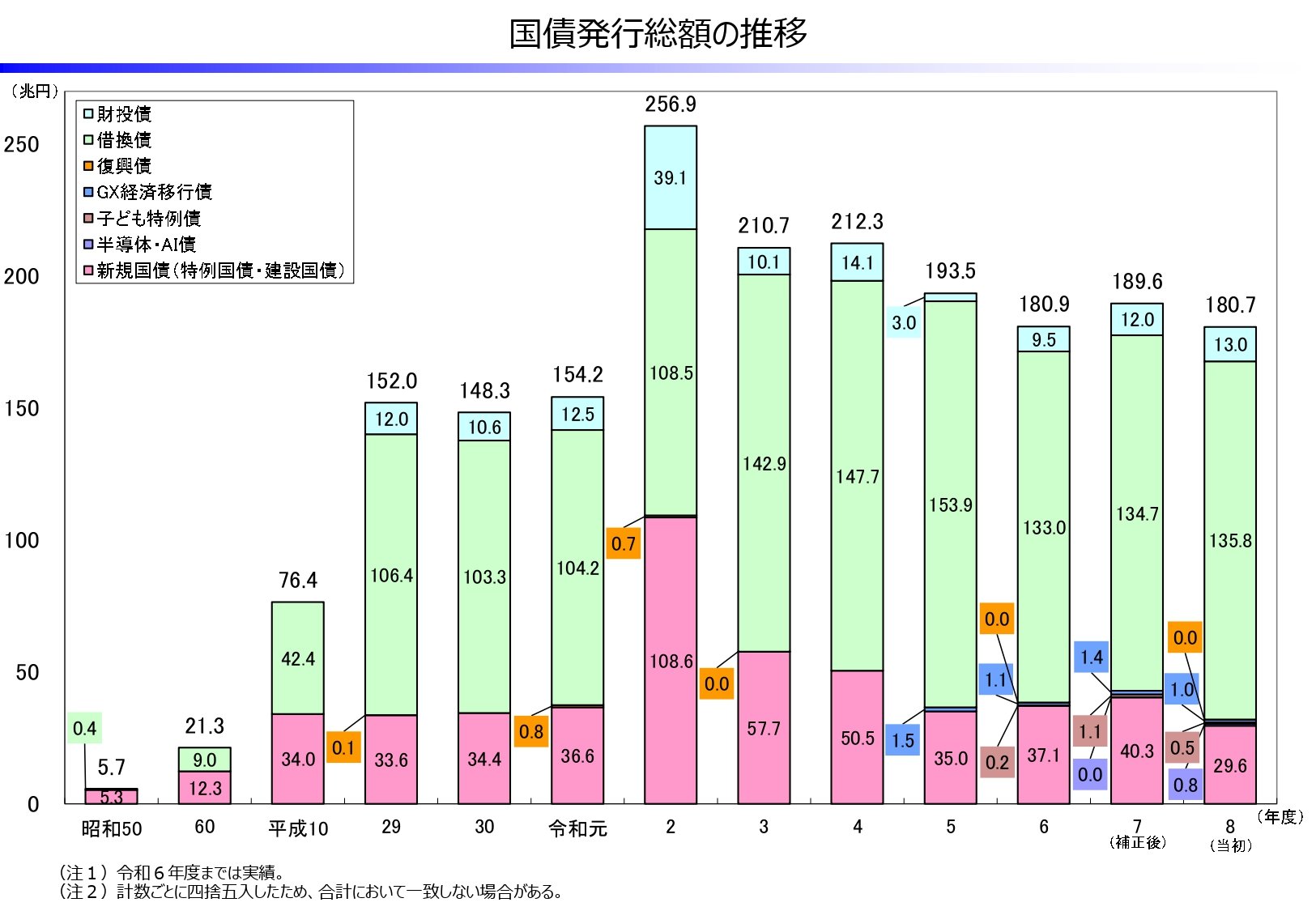

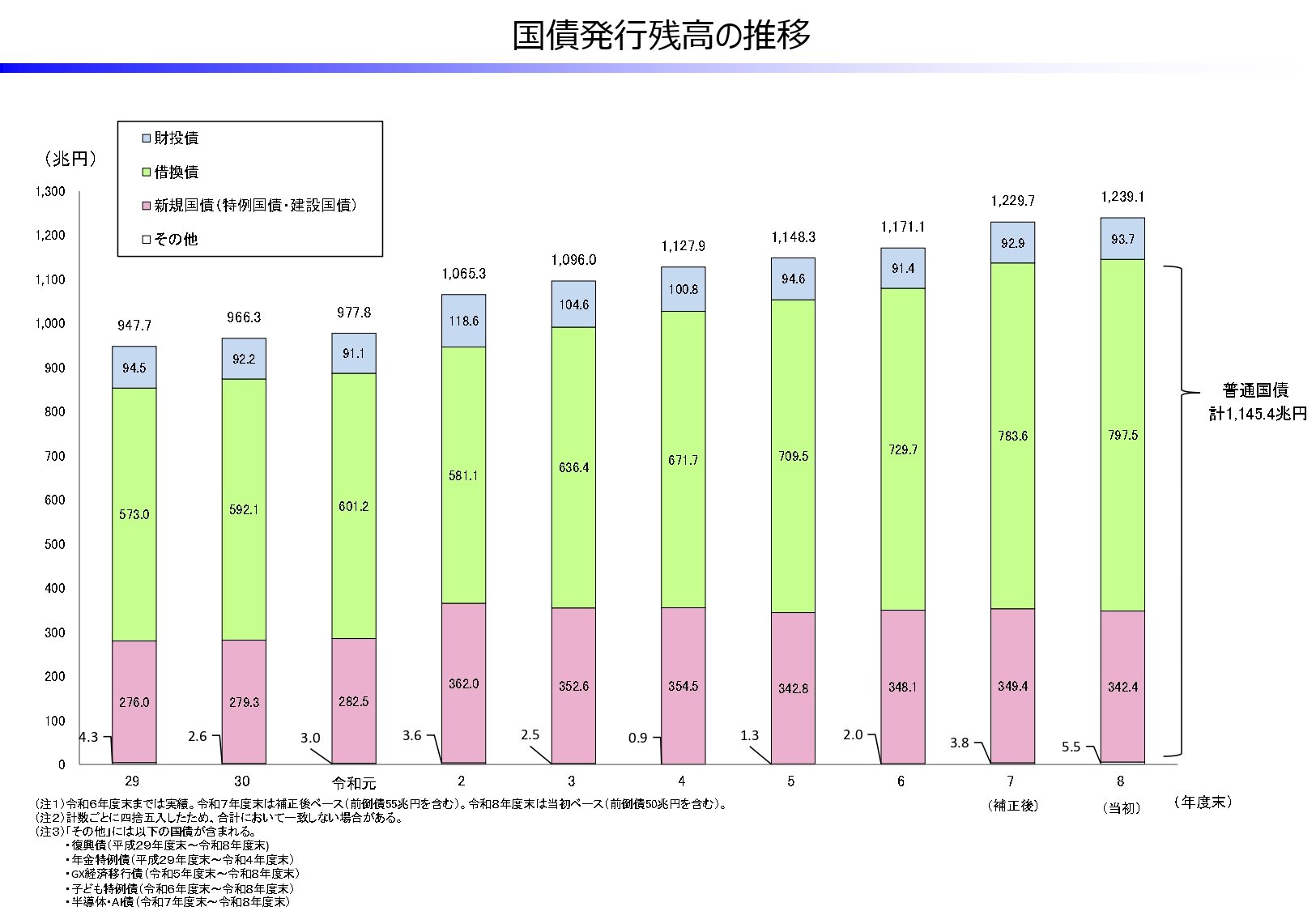

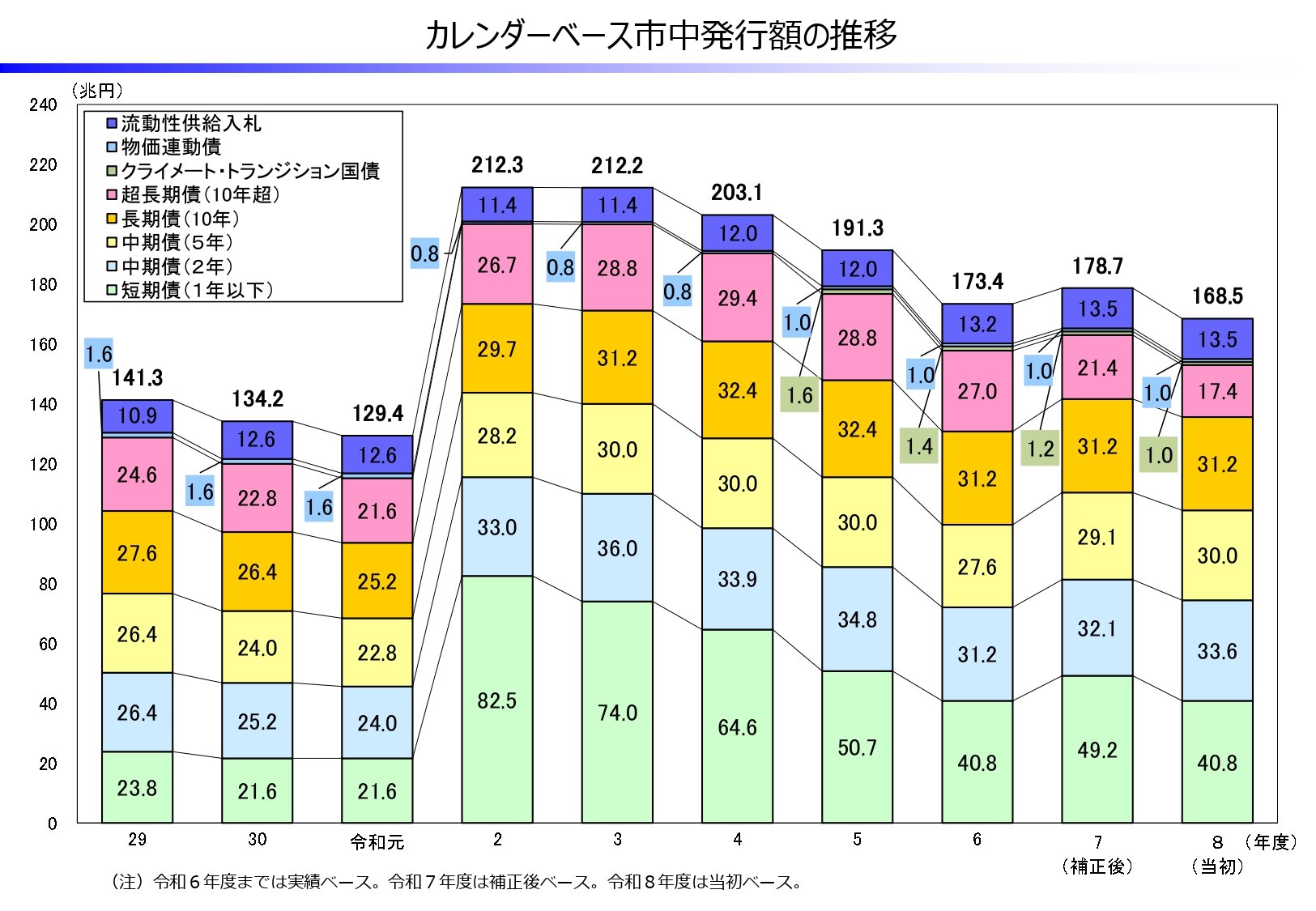

国債発行総額の推移をみると、その額はコロナ禍の時期と比べれば落ち着いていますが(図1)、国債残高は毎年数十兆円のペースで増加しています(図2)。市中発行額、つまりマーケットで実際に消化しなければいけない額を年限別に見ると、コロナ禍で特に短期債が大幅に増えていた部分については、一旦落ち着いてきた状態にあります(図3)。

図1

図2

図3

一方、近年は日銀の金融政策も大きく変化しており、金利のある世界に突入しました。2024年7月から日銀は毎四半期4,000億円のペースで国債の買い入れの減額を始め、2026年からは減額のペースを毎四半期2,000億円に緩めつつ減額を継続する方針を立てています。また、現在政府が掲げている「責任ある積極財政」がどのように進められ、債券市場に対してどのような影響を及ぼすのかも市場関係者から注視されています。こうした中で、国内の投資家へのヒアリングや海外投資家との対話などを通じ、日銀の金融政策の動向も踏まえた市場のニーズを把握した上で、需給のバランスを崩さないように債券を発行していくことが課題です。

――2025年は長期債の金利上昇が話題になりましたが、今年度の発行計画では10年債の発行額は変更していません(図4)。背景を教えてください。

2025年6月、年度途中に国債発行計画を変更した時に、市場のニーズの変化を踏まえて超長期債である20年、30年、40年は発行額を落としたのですが、10年債は変更しませんでした。補正予算の財源調達に際しても、中期の2年債、5年債は増やしましたが、10年債の発行額は変えませんでした。

図4

10年債は、指標として大変注目を集める銘柄です。そのため、発行計画の変更にあたっては、10年債の需要についても証券会社や機関投資家の方々に十分ヒアリングを行いました。すると、金利が上がったことで銀行の本来の投資対象ゾーンである10年債には需要があるという声や、金利が安定すれば、足元の水準は銀行が預金負債の見合いとして持つ資産として十分損しない水準であるという声も聞かれました。

一方、10年債は金利リスクが比較的大きいので、ボラティリティが高いような環境下では常に慎重な対応が必要との考えも聞かれました。「足元の金利水準であれば買いたい商品ではあるが、もう少し安定するのを待ちたい」といった投資家の見方もありました。また、既にかなり金利リスクを取っている銀行では、あまり金利リスクを増やしたくないというところもあります。金利上昇傾向が続く中で株価も上がっていたため、株式の含み益がある金融機関ではそれによって債券の含み損を処理し、新たな投資がしやすくなっているところもありますが、そうではない金融機関もあります。預金獲得競争が激化する中で、ネット銀行やメガバンクに預金が流出する一方、貸出も増えているため、運用に回す資金には大きな余裕がないという金融機関の声も一部でお聞きします。

こうしたさまざまな声を総合的に踏まえると、市場の構造的なレベルで10年債のニーズが変わっているかというと、まだそこまでの変化はないと見ております。日銀のターミナルレートや金利上昇の終着点が見えづらい段階では、様子を見たいという投資家がまだ多いと考えられたため、発行計画はこのような姿になりました。

超長期債は利回りの高さに注目集まる

――超長期債(10年より長い年限の債券)で発行額を減らしているのは、生命保険会社による規制対応への需要が一巡したためでしょうか。

生命保険会社の売買動向を見ていると、規制対応のための超長期債の積み増しは少し前に終わったと認識しています(※26年3月末から導入される新規制「経済価値ベースのソルベンシー規制」では、資産と負債が時価で評価され、リスク量に対する資本の比率が100%以上であることが求められるため、負債に比して資産のデュレーションが短い場合に金利リスクを縮める観点から超長期債へのニーズが一時高まっていたが、足元では対応が一巡した)。

現在の生命保険会社の取引は、金利が上昇したことから過去に購入したロークーポン債をカレント債へ入れ替えたり、オーバーヘッジの状態を解消するため金利リスクを低下させるような動きが主流です。こうした流れを受け、発行体としては超長期債の発行額を落としてきました。これについてはマーケットからも概ね適切な対応と受け止めていただいたのではないかと思います。

なお、現状についてはさまざまな声があります。過去にロークーポンで買った超長期債についてはもっと売りたいという声がある一方で、例えば現在発行している20年債は3%近い利回りとなっており、魅力的な水準であるという声もあります。

――金利が高まった今、魅力度は高まっているが、リスクも高いということですね。

その通りです。超長期債は金利変動による価格への影響が短期債よりも大きい商品だからこそ、金利上昇時は買ったその日に短期債に比べて大きな損が出る場合もあります。ボラタイルなマーケット環境下では、買いたいけれど手控えてしまう動きにもつながりやすいのです。一方で、金利のある世界になったからこそ割安感に魅力を感じてリスクを取りつつ参加するプレーヤーもいると聞いています。

いずれにせよ、最近の超長期債入札の結果は想定の範囲内に収まっています。金利リスクが大きい商品であることも十分踏まえ、今後とも丁寧に見ていく必要があると考えています。

短期・中期債はニーズ増で発行量も増加

――年限の短い2年債や5年債では発行額が増えています。

2年債や5年債は金利リスクが小さく、金融機関のリスク管理の観点からも比較的買いやすいゾーンと聞いています。金利が上がってきた中で、日銀の利上げペースの予想や預金の利率を考えると、足元の金利水準であれば持ってもいいとの声も出ているようです。

金融機関から比較的安定したニーズがあることから、昨年に補正予算を策定した際もこのゾーンの発行額を増やしています。海外の投資家、国内外のアセットマネジメントなど幅広い層に関心を持っていただいていると聞いております。

――変動利付債の発行など、商品の多様化にも取り組んでいらっしゃいます。どういった背景がございますか。

市場からの安定的なニーズを得るために以前から商品の多様化を進めており、例えば2003年度には物価連動国債、2007年度には40年債を導入してきました。ただし、商品性の多様化により投資家がニーズに合った債券を求めやすくなる一方で、細分化し過ぎてしまえば個々の商品に対するニーズが弱まり、流動性が低くなるなど、結果として国債の魅力が損なわれてしまう恐れもあります。そのため、市場のニーズをしっかりと把握した上で適切な商品を設計することが大切です。

この点で、2027年の1月以降に発行を予定している変動利付債は、6か月T-Billの金利に連動させることで金利リスクを引き下げ、銀行を中心とした金融機関が買いやすい債券を目指しています。特に金利上昇局面における市場のニーズを踏まえた商品として、現在も発行額を含む詳細は市場関係者と調整中です。