① 仕組商品あれこれ

「金利がある世界」が戻りつつあるとはいえ、金融機関の資金運用の世界では日々、さまざまな金融商品が登場している。こうしたなかで、古くて新しいテーマが、リパッケージ債を含む仕組債、あるいはクレジット・リンク債といった「仕組商品」ではないかと思う。

一般にリパッケージ債とは、SPCなどが何らかの裏付の債券(日本国債など何でも良い)を担保に、金利スワップや通貨スワップなどのデリバティブ取引を組み合わせてキャッシュ・フローを調整した金融商品であり、同年限の債券等と比べて高い利回りを実現したり、通貨を転換したり、あるいは固定利付債を変動利付債に変換したりするのに使用されることが多い。転換社債(CB、あるいは「転換社債型新株予約権付社債」)の社債部分にスワップを組み合わせて普通社債のようなキャッシュ・フローを実現する「CBリパッケージ債」などはその典型例だろう。

また、仕組債は日経平均株価や為替相場などの市場指標に連動するものが多く、とくにクレジット・デリバティブ(CDSなど)にリンクするものは「クレジット・リンク・ノート(CLN)」などと呼ばれ、実際にその参照組織が社債を発行していない場合であっても、あたかもその参照組織が発行した社債に投資しているかのような経済的利益を享受することができる。

余談だが、機関投資家がこれらの金融商品に投資する場合、会計上の要請もあり、事実上、元本毀損リスクが低いものに限られるが、その複合金融商品会計における具体的な判定条件等に関しては、機会があれば別稿で詳述したい。

② 金融庁告示に仕組商品の規定は設けられていない

さて、本稿で取り上げたい論点は、これらの仕組商品のリスク・ウェイトである。リスク・ウェイトは、預金取扱機関がこれらの金融商品に投資する場合に真っ先に考慮すべき要因のひとつでもあるからだ。

ただ、ここでひとつ、困った問題点がある。「仕組債やリパッケージ債のリスク・ウェイトは何%とすべきか」について、金融庁は明確な規定を設けていないのだ。金融庁は『自己資本比率規制に関するQ&A』の「第48条Q1」や「第152条Q1」において、仕組商品については「その態様が様々である」としたうえで、「各金融機関において、商品性を踏まえた適切な取扱いにより信用リスク・アセットの額を算出することが求められます」と述べているに過ぎず、少なくとも自己資本告示には明文の規定は見当たらない。

これについては金融庁の肩を持つわけではないが、日々、さまざまな金融商品が登場するなかで、金融庁として「仕組債の場合はこうだ」、「リパッケージ債の場合はこうだ」、などといちいち告示に規定を設けるのが困難である、といった事情もあるのかもしれない。

いずれにせよ、こうした仕組商品のリスク・ウェイトについては、金融庁告示などには明文規定が設けられていないことが多いため、投資家の側において、「このような場合はどうする」、などとする取り扱いを定めておくことが必要なのである。

③ 投資対象に外部格付があれば良いが…

では、具体的にどう考えれば良いか。

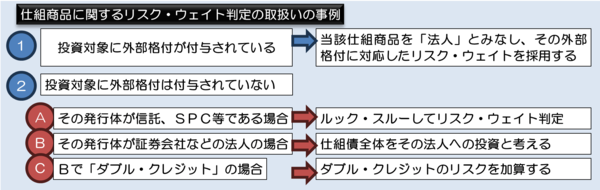

これについては、著者自身は基本的に、4つのパターンがあり得ると考えている。①投資対象に外部格付が付与されている場合と、②付与されていない場合(A~C)だ(図表1)。

図表1 仕組商品のリスク・ウェイト判定総括表

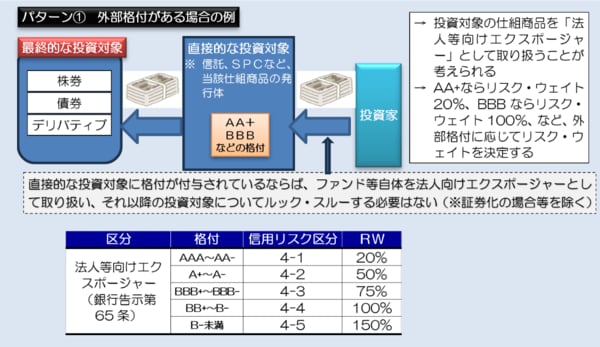

まず、①のように、投資対象自体に外部格付が付与されている場合は、その仕組商品自体を「法人等向けエクスポージャー」とみなしたうえで、その格付に対応するリスク・ウェイトを採用すれば良い。たとえば格付が「AA-」なら「信用リスク区分」は「4-1」でリスク・ウェイトは20%、といった具合だ(図表2)。

図表2 仕組商品に外部格付が存在する場合

④ 多くの場合はルック・スルーが必要

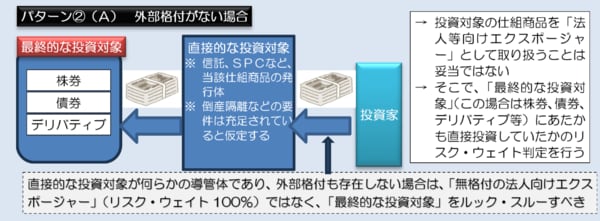

ただ、上記はあくまでも仕組商品自体に外部格付が存在するときの議論だ。そして、著者の経験上、仕組商品自体に外部格付が存在するケースは非常に稀である。外部格付の取得にはコストがかかるからだ。実務的には、外部格付が存在しないケースが圧倒的に多く、残念ながら上記図表2に示したパターンが使えるケースは滅多にない。

そこで、パターン②(A)、すなわち「外部格付が存在しない場合」についての整理が必要だ。このパターンだと直接的な投資対象(信託、SPCなど、当該仕組商品の発行体)には外部格付がないため、結論的にいえばリスク・ウェイトは「最終的な投資対象」で判断するのが妥当である(図表3)。

図表3 仕組商品に外部格付が存在しない場合

想像するに、世の中の「仕組債」や「リパッケージ債」と呼ばれるものは、多くの場合、このパターンに当てはまっているのではないだろうか。そしてほとんどのケースでは、発行体(信託やSPCなど)は倒産隔離措置が講じられており、投資家側は「最終的な投資対象」のリスクの身を負うのが通常だ(著者自身は、そうでない商品を見たことはない)。このような場合には、投資対象を「無格付の法人(=リスク・ウェイト100%)」と判断するのは適切ではないことが多い。

こうしたケースにおいて、たとえば「日本国債を担保に、金融機関A(リスク・ウェイト20%とする)をカウンター・パーティとする通貨スワップ取引で米ドル建てに転換したリパッケージ債」の場合は、「日本国債の元本×日本国債のリスク・ウェイト(0%)」、「通貨スワップの与信相当額×金融機関Aのリスク・ウェイト(20%)」、「CVAリスク相当額(簡便法の場合、結果的にデリバティブの信用リスク・アセットの1.5倍を加算する)」合計とする、といった手法が考えられる。

また、「X社(格付AA)が発行した転換社債型新株予約権付社債(の社債部分)を担保に、金融機関B(リスク・ウェイト30%とする)をカウンター・パーティとする金利スワップ取引を組み合わせたリパッケージ債」の場合は、X社の社債部分には「X社転換社債の元本×X社のリスク・ウェイト(20%)」、「金利スワップの与信相当額×金融機関Bのリスク・ウェイト(30%)」、「CVAリスク相当額」、といった具合だ。

こうした複雑な計算をするのは面倒だが、しかし、このような計算をすることによって、「無格付の法人(100%)」として扱うのと比べてリスク・ウェイトを下げることもできるうえ、投資家側としてもしっかりと中身を確認できるため、むしろリスク管理にも資する。

⑤ 証券会社発行のケースは考え方が比較的簡単

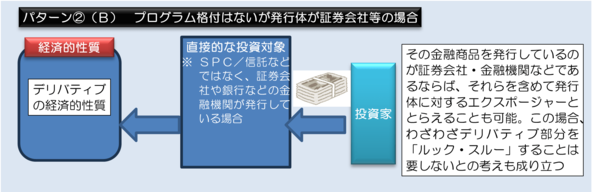

ただ、パターンによっては、こうした複雑な計算が不要ではないかと考えられるケースもある。それが、仕組商品を発行しているのがSPCや信託などではなく、証券会社や銀行といった金融機関である、というケースだろう(図表4)。

図表4 プログラムに外部格付は存在しないが証券会社などが発行する場合

このような場合は、投資家はデリバティブの経済的性質も含め、その発行体自体のリスクを負っているに過ぎない、という考え方が成り立つ余地がある。この場合、図表3に示したパターン②(A)の場合と経済的に類似していたとしても、リスク・ウェイトの計算上、「現物金融商品」、「デリバティブ」、「CVA」などと分けることなく、単純に投資額をその発行体(金融機関等)に対するエクスポージャーとみなす、といった考え方が成立する余地はあるだろう(※ただし、慎重な投資家であれば、デリバティブ部分については信用リスク・アセットとCVAリスク相当額を加算する、といった考え方もあり得るかもしれないが…)。

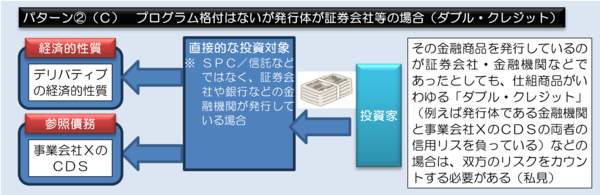

⑥ 証券会社発行でもダブル・クレジットには要注意

もっとも、図表4に示した議論が成立しないケースもある。それが、「ダブル・クレジット」だ。典型的には証券会社などが発行するクレジット・リンク商品(第三者にかかるCDSを参照させるなどの商品)が考えられる(図表5)。

図表5 ダブル・クレジット

この場合、図表4で示した「直接的な投資対象である金融機関のリスク・ウェイトを乗じておしまい」、といった判定は、妥当ではない。なぜなら、投資家は発行体である金融機関のリスクだけでなく、参照組織(図表5の例でいえば事業会社X)の倒産リスクをも負っているからだ。このような場合は少なくとも発行体である金融機関のリスクと参照組織のリスクを加算することが必要ではないかと思う(この点については一部異論もあるようだが、少なくとも著者自身は「ダブル・クレジットはリスクを加算しなければならない」と考えている)。

以上、仕組商品には少なくとも4つのリスク・ウェイトの算出パターンがあると考えるが、これに関しては金融庁が告示などで示しているわけではない以上、投資する際には各金融機関がこうした考え方をしっかりと整備しておくことが望ましく、あわせて投資対象のリスクの理解に努めるべきであろう。