① 仕組商品あれこれ

先月の『実務で整理しなければならない仕組商品のリスク・ウェイト』では、いわゆる仕組商品(リパッケージ債やクレジット・リンク債など)に投資した際のリスク・ウェイトの考え方について、著者の私見を整理した。ごく簡単に振り返ると、①その仕組商品自体に適格外部格付が付与されている場合はその外部格付に従ってリスク・ウェイトを判定すれば良いが、②そうでない場合は(A)発行体がSPCや信託である場合などは裏付資産・取引(担保債やデリバティブ取引等)を「ルック・スルー」する、(B)発行体が証券会社や銀行などである場合はルック・スルーせず、その証券会社や銀行に対する与信とみなす、(C)しかし(B)の場合であってもクレジット・リンクなどの「ダブル・クレジット」となっている場合は、当該参照先のリスクを加算する―――といった流れだ(図表1)。

図表1 仕組商品のリスク・ウェイト判定の考え方

そのうえで、僭越ながら、次のように申し上げた。

「以上、仕組商品には少なくとも4つのリスク・ウェイトの算出パターンがあると考えるが、これに関しては金融庁が告示などで示しているわけではない以上、投資する際には各金融機関がこうした考え方をしっかりと整備しておくことが望ましく、あわせて投資対象のリスクの理解に努めるべきであろう。」

要するに、仕組商品に投資する場合、投資家側において金融商品のリスクを適切に理解したうえで、最適と考えられる方法で信用リスク・アセットの算出を行うべきである、という趣旨である。

② 金融庁の公表物

ただ、あとから読み返して、「投資対象のリスクの理解に努めるべきであろう」、の部分については少し赤面している。そんなこと、釈迦に説法だからだ。多くの機関投資家はリスク・ウェイトの計算方法もさることながら、かなり細かいところまで投資対象のリスクを把握しようと努めているのである。

こうした文脈で取り上げたいのが、金融庁が3月31日付で公表した『地域銀行における仕組貸出モニタリングレポート(2026)』と題したレポートだ。これは金融庁が「有価証券を裏付資産としてデリバティブを組み込んだ仕組貸出について、地域銀行等から各種データ等を徴求し、個別金融機関の取組状況のモニタリングを実施」した結果を取りまとめたものだとのことだが、同レポートの本文を読んでみると、4ページ目本文中のこんな記述が目につく。

「仕組貸出は、多くの場合、金利スワップやオプション等のデリバティブが組み込まれるほか、SPC(特別目的会社)等を活用して有価証券が貸出に変換される。その結果、複雑かつ複合的なリスク構造を持つこととなり、一般的な貸出や有価証券に比べて、商品のリスク特性を適切に把握することが困難になるほか、販売証券会社や信託銀行等への追加的な取引コストが発生する。」

この記述、地域金融機関の運用を長年眺めてきた立場からは、大変に大きな違和感を覚える。

通常、仕組商品のスキームは一般的な貸出や有価証券と比べて多少複雑であることは間違いないにせよ、多くの場合は「商品のリスク特性を適切に把握することが困難になる」というレベルの「複雑かつ複合的」なリスク構造であるとまではいえないからだ。

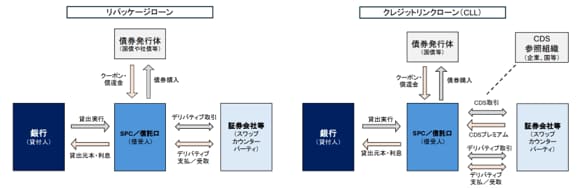

実際、金融庁の報告書で紹介されているのは、いわゆるリパッケージ商品やクレジット・リンク商品が中心であるが、同報告書のP2『参考図表2 主な仕組貸出のスキーム図』に掲載されているスキーム図でも、「商品のリスク特性を適切に把握できないほどに複雑」であるようには見えない(図表2)。

図表2 金融庁がいう「仕組貸出のスキーム図」

これらはごく一般的な仕組貸出(リパローンやCLL)である。

そして、少なくとも圧倒的多数の地域金融機関が投資するこれらの仕組商品は、多くの場合、リスクが限定的だ。

③ 会計上の要請

「地域金融機関が投資する仕組商品は多くの場合、リスクが限定的だ」と断言するのにも、実はきちんとした理由がある。そもそも仕組商品に投資する投資家は多くの場合、会計上の「一体処理要件」を満たさなければならない、という事情があるからだ。そして、その要件を満たすためには元本棄損リスクが非常に低いことが必要であり、こうした金融商品は必然的に、不測の損失が生じるリスクは限定的である。

これには、企業会計基準委員会(ASBJ)が公表する『企業会計基準適用指針第12号 その他の複合金融商品(払込資本を増加させる可能性のある部分を含まない複合金融商品)に関する会計処理』という適用指針が参考になる(なお、指針名が長いので、本稿では以下、単に『適用指針』と呼称することにしたい)。

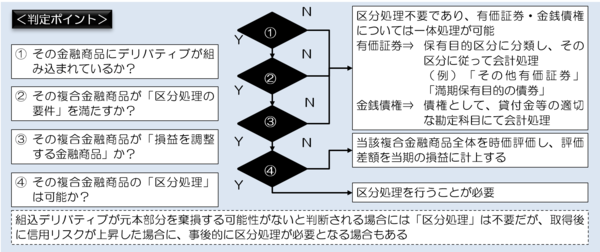

そもそも会計上の「複合金融商品」とは「複数種類の金融資産又は金融負債が組み合わされている金融商品」のことだが(『企業会計基準第10号 金融商品に関する会計基準』第52項等)、適用指針が主に対象としているのはこのうちデリバティブが組み込まれたものだ。具体的には、仕組商品に組み込まれた「デリバティブの経済的性質を持つ財務構成要素」(組込デリバティブ)の性質で会計処理を判断する、という考え方だ(図表2)。

図表3 組込デリバティブと区分処理要件

④ 要するに元本棄損リスクがなければ区分処理は不要

判定のポイントは大きく4つある。

1番目のポイントはその「複合金融商品」にデリバティブが組み込まれているかどうかという点だ。複合金融商品であってもデリバティブが組み込まれていないならば、多くの場合はこの適用指針の対象外と考えて良い(著者私見)が、本稿で取り上げている仕組商品等には多くの場合、組込デリバティブが存在している。

続いて2番目のポイントは、その組込デリバティブのリスクが金融資産の当初元本に及ぶかどうか、という点だ(金融負債のケースは本稿では割愛する)。具体的には、「組込デリバティブのリスクにより現物の金融資産の当初元本が減少する可能性」がなければ、この要件は充足されない。極端な話、ひと昔前に流行った「延長条項付きのCMS(コンスタント・マチュリティ・スワップ)債」のように、市場金利動向によってはゼロクーポンの超長期債になってしまう(=含み損が生じる)場合でも、「元本は」減らない(=満期が到来すると額面で償還される)ため、こうした仕組商品は「元本棄損要件」を満たさないと考えて良い(著者私見)。

このあたり、「低クーポンの超長期債になってしまう仕組債はリスクが高いじゃないか」、といった反論もあるかもしれないが、「低クーポンの超長期債になってしまえば区分処理しなければならない」という理屈が成り立つなら、コロナ期に発行された超長期国債のように市場価格が大きく下がっている国債だって区分処理(?)しなければならない、といった理屈が成り立ちうる。あるいは国債の場合は組込デリバティブがないため「区分処理」ではなく「減損処理」だろうか(余談だが、過去に『国債に減損処理が必要なのか』などでも議論したとおり、そもそも国債に減損処理は不要である)。

通常、証券会社などはデリバティブのリスクが現物に及ぶような商品を組成することは稀である。他社株式転換社債(EB債)などの例外もあるが、これらのEB債は償還までの期間が短く、決算期をまたがないのが通常である。

⑤ 「損益調整型金融商品」についてはあまり問題とならない

続いて3番目のポイントは損益調整型の商品で、適用指針第7項では「デリバティブで得た収益を毎期の利払いに含めず、後で一括して授受するスキーム」、「複数年に1回しか利払いがないスキーム」などを例示しているが、現実にこれらに当てはまるケースはほとんどないと考えられる(著者私見)。著者の経験上、かつては「低クーポンになってしまうCMS債はすべて適用指針第7項にいう損益調整型の金融商品であり、区分処理が必要だ」、といった判断を下した監査法人があったと記憶しているが、その監査法人の理屈に照らせば、当時世の中に存在した「15年変動利付国債」も同様に「損益調整型の金融商品である」、つまり「財務省に喧嘩を売る」ということになってしまいかねず、結局その判断がいつのまにか有耶無耶になったようである。

余談だが、「複雑かつ複合的なリスクを内包した商品」という意味では、15年変動利付国債の方が遥かに「悪質」(?)だが、商品を組成し販売した組織である財務省に金融庁の立入検査や行政指導が入った、という話は、寡聞にして知らない。

なお、4番目のポイントは、組込デリバティブが上記2番目か3番目の要件に抵触して区分処理しなければならなくなった場合、実務的に区分処理ができるかどうかで会計処理が変わる、というものだ。区分処理できなければ当該複合金融商品自体を時価会計・当期損益処理の対象としなければならないが、区分処理できるなら組込デリバティブ部分だけ時価評価・当期損益処理すれば済む、という規定であり、区分処理要件が充足されていなければ一体処理が可能である。

また、仕組債は日経平均株価や為替相場などの市場指標に連動するものが多いが、クレジット・デリバティブ(CDSなど)にリンクするものについては、CDSの参照組織に信用事由が生じた場合に元本棄損リスクが生じる。しかし、信用リスクは通常の社債にも生じ得るものであることから、適用指針上は「格付機関による格付に基づいて満期保有目的の債券として設定した適格要件を満たしている場合」や「これと同等程度の客観的な信頼性を確保し得る方法により判断されている場合」などは、「組込デリバティブのリスクが現物の金融資産の当初元本に及ぶ可能性は低い」として、一体処理が認められる(同第27項)。具体的な格付水準の目安は適用指針に示されていないが、一般に「投機的格付」とされる組織を参照するクレジット・リンク商品を「満期保有目的適格で元本リスクが低い」とみなすには若干の無理があり、常識的には少なくとも投資適格級以上の格付を得ていることが望ましいと考えられる(著者私見)。

いずれにせよ、預金取扱機関等の投資家がこれらの仕組商品に投資する場合、前稿でも触れたリスク・ウェイトの議論が避けて通れない。これに加えて複合金融商品会計の要請などもあり、そもそも投資元本にリスクが及ばない設計とすることが求められるため、多くの場合、それらのリスク構造は「商品のリスク特性を適切に把握することが困難になる」ほどに著しく「複雑かつ複合的」であるとはいえないし、必然的に投資家は仕組商品のリスクを適切に把握しようとするし、販売する業者の側も、適切な説明責任を果たしているのである。