近年、個人の資産運用環境は大きく変化している。特にNISA制度の拡充やネット証券・ネット銀行の普及により、投資のハードルは大きく下がった。一方で、金融機関に対する顧客の期待や選択行動は複雑化しており、従来の延長線上の戦略では競争優位を維持することが難しくなっている。

本稿では、当社が実施した「2026年度 金融サービス利用意向調査」の結果をもとに、金融機関選択の実態とAIに対する受容性を分析し、地方銀行が採るべき戦略について考察する。

同調査は、全国の18〜69歳男女を対象に、2026年4月15日から4月23日にかけて、LINEリサーチを用いて実施した。なお、本稿では主に一般顧客9,400人を対象とした本調査の結果を用い、一部、スクリーニング調査26,165人の結果を参照している。

一般顧客の現在位置

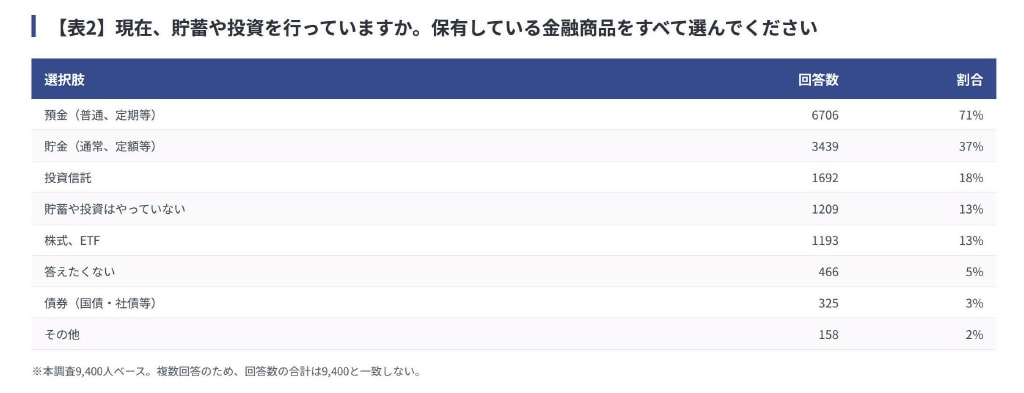

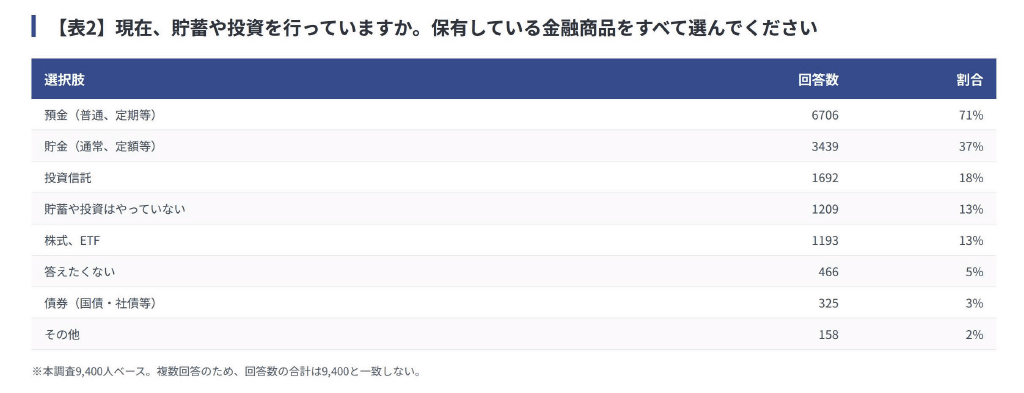

まず、投資行動の全体像として明確になったのは、「関心は高いが行動に至っていない層」の厚さである。本調査では、投資未経験者を一定数含めて回収しているため、表1の構成比を市場全体の投資経験率としてそのまま読むことはできない。ただし、投資未経験者の中にも今後の開始意向や関心を持つ層が一定数存在しており、その背景には制度理解の不足やリスクに対する不安が存在する。この構造は、いわゆる「認知と行動のギャップ」を示しており、金融機関には単なる商品提供ではなく、顧客の意思決定を支援する役割が求められている。

☑拡大画像

☑拡大画像

販売金融機関のイメージ

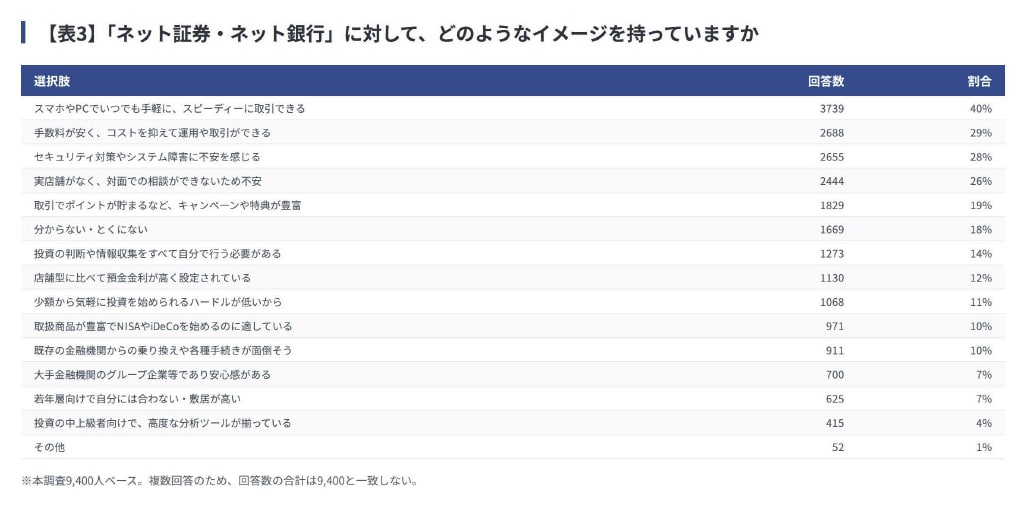

次に、ネット証券・ネット銀行に対するイメージであるが、「利便性」「手数料の低さ」といった機能面で高い評価を得ていることが確認された。一方で、「システム面の安心感」「対面での相談のしやすさ」といった関係性価値については相対的に弱いという特徴も浮かび上がっている。

この点は、地方銀行の強みと対比的である。地方銀行は対面相談や地域密着を強みとし得る一方、商品力やデジタル利便性ではネット金融に対して相対的に課題が残りやすい。その結果、投資経験者の中には金融機関を使い分ける行動も見られ、資産は分散して管理されている。

☑拡大画像

資産管理の潜在的ニーズ

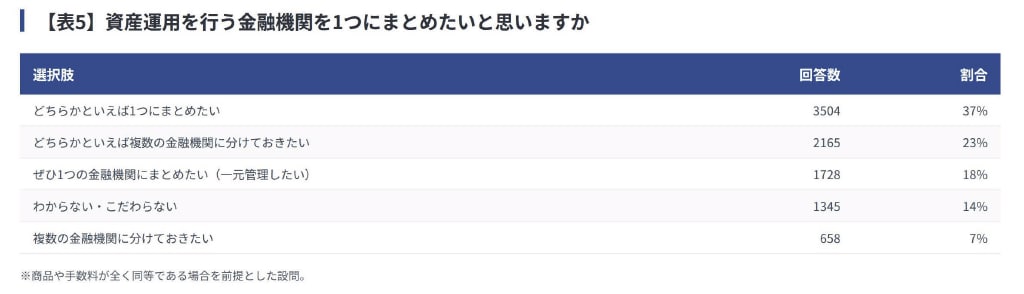

しかし同時に注目すべきは、商品や手数料が同等であれば、「資産運用を行う金融機関を1つにまとめたい」というニーズが一定程度存在する点である。これはすなわち、顧客が本来は資産管理をまとめたいと考えながらも、現状では機能差により分散せざるを得ない状況にあることを示している。

さらに、長期的に付き合う金融機関を選ぶ際には、「安心感」や「誠実な説明姿勢」といった要素が重視されている。ここから導かれる重要な示唆は、最終的な金融機関の選択において、利便性や手数料といった機能面だけでなく、顧客が安心して任せられる関係性も重要な判断材料になるという点である。

以上を踏まえると、地方銀行が採るべき戦略が見えてくる。すなわち、ネット証券と同様の機能競争に参入するのではなく、「最終的な資産の集約先」としてのポジションを確立することである。他社で開始した資産運用であっても、最終的には地方銀行に集約されるような価値提供を行うことが重要となる。

☑拡大画像

☑拡大画像

対面サービスの目指すべき方向

そのためには、顧客の保有資産全体を可視化し、ライフプランや相続も含めた総合的な提案を行う体制の構築が不可欠である。また、担当者による継続的なフォローや関係構築を通じて、顧客との接点を強化することが求められる。

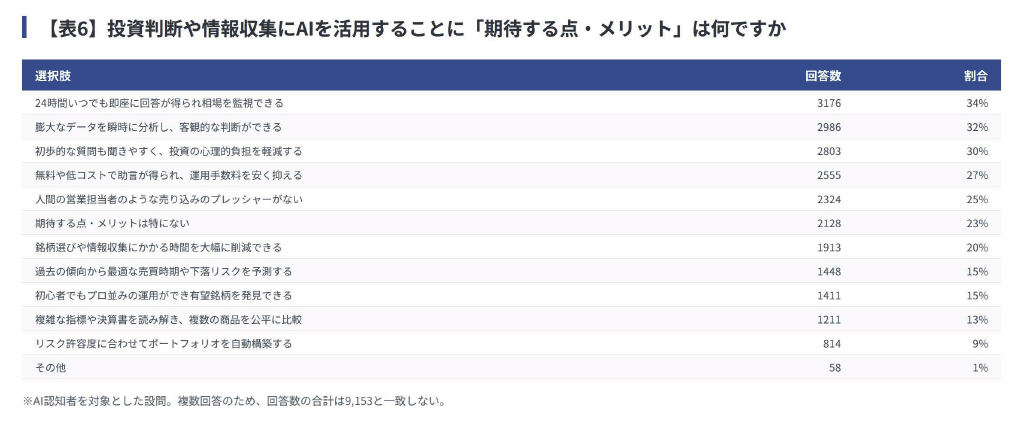

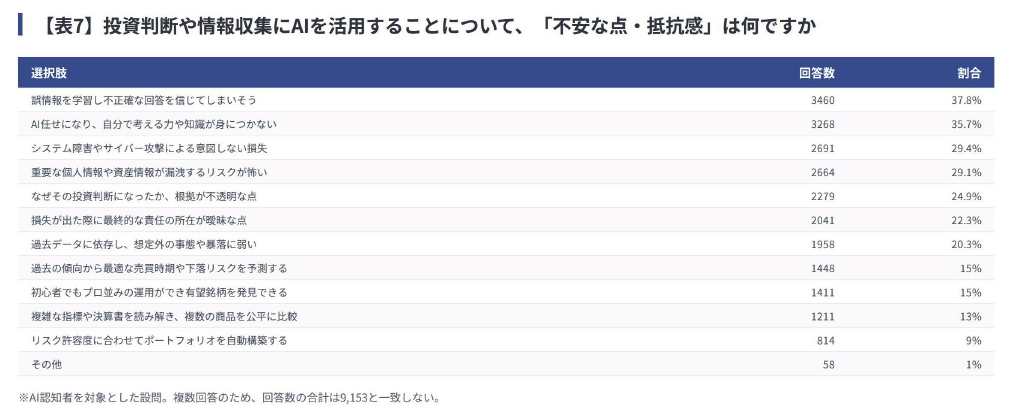

加えて、AIに対する顧客の意識も重要な観点である。調査結果からは、AIに対して「便利さ」や「効率化」を期待する声がある一方で、「誤りのリスク」「判断の根拠が不透明」「責任の所在が不明確」といった懸念も強く存在していることが明らかになった。

このため、AIは投資判断を代替する存在としてではなく、顧客の不安を軽減し、意思決定を支援するツールとして位置付ける必要がある。具体的には、金融用語や制度の説明、商品の比較、情報整理、資産状況の可視化といった領域での活用が有効である。

特に重要なのは、「AI単独」ではなく「人とAIの組み合わせ」である。AIが情報を整理し、担当者が最終的な説明と提案を行うという役割分担により、効率性と信頼性の両立が可能となる。

☑拡大画像

☑拡大画像

おわりに

最後に、本調査から得られる重要な示唆をまとめると、顧客は合理性の面でネット金融を利用しつつも、最終的には安心して任せられる存在を求めているという点に集約される。したがって、地方銀行が目指すべき方向性は、「人による信頼」と「AIによる効率」を融合させたハイブリッドモデルの構築である。

このモデルを確立することができれば、単なる金融サービス提供者を超え、顧客の資産形成を長期的に支えるパートナーとしての地位を確立することが可能となるだろう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}