ここ数年の地方銀行の預り資産ビジネスにおいて、圧倒的な存在感を発揮しているのが、

福岡銀行を中核とするふくおかフィナンシャルグループ(FFG)であるのは間違いない。

その躍進に大きく貢献してきた「投信のパレット」の現状、さらに次のステップとして

同社が目指してきた「ゴールベース型トータルライフコンサルティング」の姿を、

3人のキーパーソンの話をもとに明らかにしたい。

***

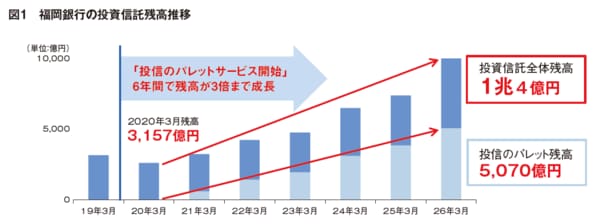

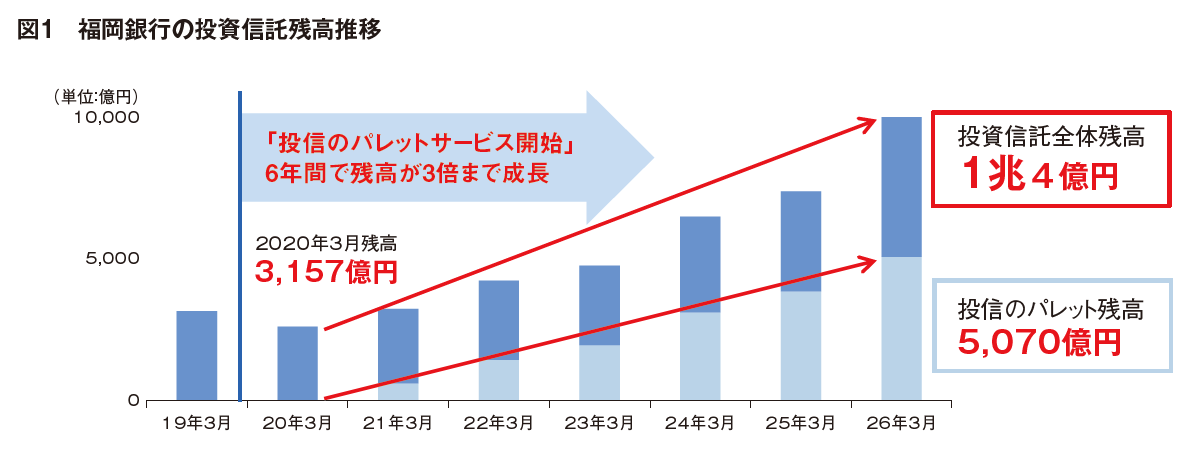

近年、預り資産ビジネスにおいて最も注目されてきた地方銀行を問われれば、多くの業界関係者が福岡銀行と答えるに違いない。2026年2月には、地方銀行として初めて投信残高が1兆円に到達。2020年3月時点では3000億円強であったから、わずか6年で3倍以上になった計算だ( 図1参照)。「顧客本位の業務運営」が問われて以降、多くの銀行や証券会社が「残高重視」を掲げて評価体系なども変更してきたものの、これほどハイペースで残高を拡大させた例は、あまりないのではないだろうか。

もっとも、福岡銀行の営業統括部長を務める古澤哲平氏は謙虚な姿勢を崩さず、「これも地域のお客さまにおける長期の資産形成ニーズの高まりと、それに対する当社の取り組みが一定のご評価をいただけている結果だと受け止めています」と話す。その取り組みの1つで、残高拡大の大きな原動力になったのが、今や広く知られる存在となった「投信のパレット」だ。古澤氏はその開発・普及に携わってきたキーパーソンの1人でもある。

事実、1兆円の残高のうち、5000億円強が「投信のパレット」によるもの福岡銀行が「投信のパレット」を導入したのは2020年の2月で、それ以前の4年ほどは残高3000億円前後で推移してきた。福岡銀行が残高を急拡大させた6年間は、「投信のパレット」の歴史と重なることになる。

同行を傘下に抱えるふくおかフィナンシャルグループ全体(福岡銀行、熊本銀行、十八親和銀行、福岡中央銀行、FFG証券)でも、2026年2月に「投信のパレット」の残高が7400億円となった結果、投信残高は1兆7000億円を突破。これは「信託報酬だけで100億円を見込める水準」(古澤氏)でもあるという。

「投信のパレット」と積立投資が残高拡大の最大の原動力に

では、そもそも「投信のパレット」とはどのようなものか。福岡銀行が顧客の資産形成のために重視してきた2つの提案の柱は、「長期国際分散投資」と「長期の積立投資」。そのうち長期国際分散投資については、「具体的にどんな商品を、どのくらいの金額でご購入いただくとよいのか、明確に示せなかったから提案が難しかった」と古澤氏は説明する。「加えて、当初は長期で保有するつもりで商品を購入されても、利益が出たり、逆に値下がりしたりすると売却されがちなため、販売後もお客さまに寄り添い、購入当初の目的達成に向けて適宜お声がけし続けるという伴走が必要になるから、実際に長期保有いただくことは難しいのです」

そこで開発されたのが「投信のパレット」であり、この2つの課題を解決することが主な目的だったわけだ。その機能を簡単に説明すると、定量、定性の両面から優れた投資信託を選び出し、顧客のリスク許容度や投資の目的、運用期間などに応じて適切な組み合わせ(ポートフォリオ)を自動的に提示し、顧客に提案できるようにしてくれる。つまり第1の課題が解決されるが、そのためにいわば自前の投信評価機関である調査専門組織の「投信調査センター」も設立していて、あくまで中立、公平の立場で約4500本の国内公募投信を分析し、独自の最適ポートフォリオを構築する。

2つ目の課題である顧客のフォローに関しても、「フォローアップシステム」と呼ばれる機能を備え、「投信のパレット」として保有するポートフォリオの運用状況を分かりやすく、しかも均質化された形で説明できる。この機能を活用しながら「私たちが伴走することで、お客さまは値上がりや値下がりに一喜一憂するのではなく、目的に向かう途中経過である現在位置の確認に納得されるようになります」と古澤氏。「結果として、生活の中に投資が自然と組み込まれ、長期で保有いただく流れが定着していったのです」

この長期国際分散投資こそ、「投資の王道と言える」と話すのは、同じく営業統括部の竹内博之氏。竹内氏は市場部門でのキャリアも長かっただけに、「当然のことながらマーケットには波がありますが、それに左右されず、保有し続けることが最も重要です」と指摘する。「そのためにも、私たちはお客さまにしっかり寄り添いながら、長期保有の意義をお伝えし続けなければなりません」

さらに第2の柱である「長期の積立投資」についても、「顧客基盤の拡大に向けた取り組みは収益化が難しいと言われる中、当社ではNISAも活用しながら積立投資を継続的に推進してきました」と話すのは、福岡銀行の預り資産ビジネスを長らく担ってきた営業統括部の谷口翔太郎氏。「その成果が今、表れていると実感しています。積立投資による長期保有の必要性を理解いただけたお客さまの裾野が広がっているからこそ、マーケットの影響による売却などもそれほど見られず、しっかり残高として積み上がっているのではないでしょうか」

足元のNISA口座数はグループ全体で45万口座を突破し、つみたて投資枠を中心とする積立投信の月間振替額も96億円を超えた(2026年3月末時点)。この金額が毎月積み上がり、額自体も右肩上がりに増えているわけだから、投信残高の増加に大きく貢献しているのは言うまでないだろう。

預金はあくまで「結果」であり仕組みを作ることこそが重要

投信残高の増加は前述の信託報酬の増加と直結し、ビジネスモデルという観点で見れば、FFGはストックビジネスを確立している。「ストック収益は市場環境や金利動向の影響を受けにくく、収益基盤の安定化に寄与しています」と古澤氏も強調する。今や投信による収益の5割以上を信託報酬が占め、「人件費、システム費などを含めても、預り資産ビジネスの採算はプラスに転じ、さらに収益を伸ばし続けている」という。このストック収益の拡大によって、短期の収益化が見込めない現役世代への施策、さらには人材育成やデジタル化といった中長期を見据えた投資もしやすくなるなど波及効果は大きい。

FFGにおいては、それだけ預り資産ビジネスの重要度が増しているわけだが、一方で地方銀行全体に目を向けると、「金利のある世界」へと回帰する中で預金獲得に注力し、一部では預り資産ビジネスを軽視する傾向すら見られるようになっている。しかし古澤氏は、「預金単体に依存したビジネスモデルには限界がある」と、そうした潮流に異を唱える。「特に金利条件によって資金が移動しやすい現状では、預金だけでお客さまと安定的な関係は築けません」

確かに預金の獲得のため、高い金利を掲げたキャンペーンなどを実施する銀行は少なくない。もちろん一定の効果はあるものの、金利で獲得した預金は、さらに高い金利を求めて流出しやすいのも事実。その点、「私たちは闇雲に金利を上乗せして預金を獲得することを目的とするのではなく、あくまでお客さまに喜んでいただき、選んでもらえる銀行となることを目指してきました」と竹内氏。実際に福岡銀行の預金は着実に増加しているそうで、「いわば自然と預金が集まる仕組みを作ってきた」という。

顧客視点で考えれば、「インフレ下で資産の目減りをどう防ぐかという課題に、預金だけで対応するのが難しいのは明らかです」と古澤氏も指摘する。「だからこそ、預金の増加はあくまで『結果』だと捉えるようにしています。お客さまの資産形成やライフプランに寄り添い、お客さまの資産全体と長期的な信頼関係を構築する中で、預金が自然と集まってくる状態を作ることが肝心だと考えているのです」。つまり、預り資産ビジネスは単なる収益源にとどまらず、総合取引の起点であり、顧客との関係構築の中核を担うものでもある。それが金利に依存しない、いわゆる「粘着性のある預金」の積み上げにもつながるというわけだ。

ゴールベースがデフォルトとなりデータの活用でさらなる進化も

ここまで見てきた「投信のパレット」の成功にとどまらず、FFGが次のステージとして目指してきたのが「ゴールベース型トータルライフコンサルティング」。その核と言えるのが、2024年に導入した「FFGのライフキャンバス」だ。これは顧客の目的やゴール、ライフプランなどに基づいてシミュレーションを行ったうえで、資産を「かりる」「ふやしてそなえる」「必要な保障や仕組みでそなえる・のこす」に色分けし、最適な置き場所を提案できるツールのことである。

その置き場所が「ふやしてそなえる」であれば、「投信のパレット」や積立投資を中心とする資産形成を、「かりる」であれば各種ローンを、「必要な保障や仕組みでそなえる・のこす」であれば、生命保険や相続対策・贈与などを提案する。さらに保険の提案に当たっては、3つの質問に答えるだけで必要な保障がイメージとして表示される「i-navi」と呼ばれるツールもある。

「FFGのライフキャンバス」に「投信のパレット」「i-navi」を組み合わせることで、資産形成に保険やローンなども加えた総合的なコンサルティングが可能となったわけだ。しかも、顧客との伴走は、この「FFGのライフキャンバス」を用いて途中経過を報告し、定期的な見直しなども行っていく。それがFFGの目指す「ゴールベース型トータルライフコンサルティング」の姿であり、「販売現場への浸透は着実に進んでいます」と古澤氏は手応えを語る。「従来の商品提案中心の営業から、お客さまの人生設計や資産全体を俯瞰した提案へとシフトすることで、提案の質が向上し、対話の深さも大きく変わってきました。現場からは『提案に自信が持てるようになった』『お客さまとの関係が長期化している』といった声も聞こえてきています」

これまで難しかった他社の預り資産をヒアリングしやすくなるという利点もあり、顧客にとっても自身の資産が整理され、将来設計を立てやすくなるというメリットがある。顧客の納得感も高まるため、結果的に「投信のパレット」の約定単価も上昇するといった好循環も生まれているという。

さらに今年度中には、SFA(営業支援システム)とこの提案プロセスを自動連携させる予定。それは「ゴールベース型トータルライフコンサルティング」が、デフォルトになることを意味する。この移行を担っているのが谷口氏で、「ゴールベースのプロセスを経なければ約定できなくなるわけですから、かなり思い切った変更と言っていいでしょう」と話す。「FFGのライフキャンバス」に基づく多様な提案から、約定、フォローまでをシームレスにつなげられる機能改善も行われる予定で、蓄積された顧客のデータを分析、活用し、新たなソリューション提案につなげる構想もあるという。

「これまではさまざまなシステムごとに入力されたデータが散在していたため、必ずしもうまく活用できていなかったのは否めません。今回のSFAとの自動連携はデータの集約という側面もあるわけで、その集約されたデータをAIも活用しながら分析し、最適な提案を担当者にサジェストするような仕組みの構築を、今まさに進めているところです」(谷口氏)。すでに顧客との会話を録音、テキスト化し、データとして蓄積するシステムは稼働済みであり、FFGの「ゴールベース型トータルライフコンサルティング」は、さらなる進化を遂げることになるのだろう。

「vary」の開始で明確になったリテールビジネスの全体像

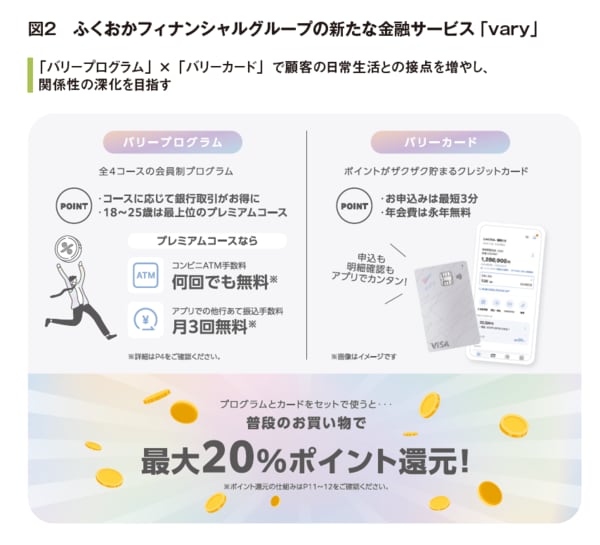

顧客の「将来」を見据えた「ゴールベース型トータルライフコンサルティング」が成果をあげている一方で、顧客の「今」、日常生活における接点の増加、関係性の深化は途上であり、それがFFGの次の課題になっていた。そこで2026年1月に打ち出した新たな施策が、「vary(バリー)」のスタートだ。これは全4コースの会員制「バリープログラム」と、「ポイントアップ対象店」と呼ばれる店舗で利用すると最大20%のポイント還元を受けられるクレジットカード「バリーカード」を組み合わせた新たな金融サービスのことである(図2参照)。

varyを始めた背景には、「足元で銀行の競争原理が変わってきていることがある」と古澤氏。「特に決済の領域においては、金融機関以外の競合もひしめき、支払いの利便性、ポイントなどのお得感、手続きがサクサク進むというお手軽感などが重視されています。決済は最も頻度の高い金融行動ですから、ここを起点にお客さまとの関係性を深められれば、総合取引の実現につながると考えたのです」

もっとも、ポイントを組み合わせた決済サービスについては、すでに複数の経済圏が広く普及しているのは周知の通り。FFGはあえてそこに挑んだことになるが、活路はやはり地域密着にあるのだろう。varyで獲得できるポイントは「myCoin(マイコイン)」と呼ばれるFFG独自のもので、前述のポイントアップ対象店のうち「対象店PLUS」と呼ばれるところは、いずれも九州にゆかりのあるブランドや交通系のサービス。象徴的なのは福岡市地下鉄で、長崎県を発祥とする「リンガーハット」、運営会社の本社が福岡県にある「資さんうどん」などもイメージしやすいのではないだろうか。

このvaryの立ち上げに中心メンバーとして関わってきた竹内氏は、「myCoinを預金に移すのは簡単で、他のポイントへの移行もできますから、利便性は非常に高いと自負しています」と話す。「『対象店PLUS』は地下鉄をはじめ、近所のスーパーやお弁当屋さんといった生活導線に根差したところがほとんどです。『九州圏で生活するのであれば、最もお得なのはvaryである』そう思っていただけることを目指して開発したサービスであり、今後もさらなる接点強化を図り、少しでもFFGのことを思い出していただける機会を増やしていきたいと考えています」

加えて、varyには地域経済の活性化という狙いもあり、それは地域金融機関としての使命だと古澤氏は強調する。「お得で便利な機能を通して、個人のお客さまに豊かな生活を提供する。そして消費活動が活発になれば、地域の事業者の売上増加に、ひいては地域の産業振興につながる。その結果、個人のお客さまとも法人のお客さまとも取引が拡大し、そこから生まれる収益を、さらなる『お得』の原資へと再還元する。この一連の流れが循環し続けること、つまりは個人のお客さま、法人のお客さま、FFGが『三方良し』となることこそがvaryの本質だと言えるでしょう」

varyのスタートから2カ月ほどが経過した3月末時点で、バリーカードの申し込みは福岡銀行、熊本銀行、十八親和銀行を合わせて約9万件。これは「想定を上回るペース」(竹内氏)とのことで、出足は好調と言っていいだろう。「投信のパレット」を中心にした資産形成への支援、「FFGのライフキャンバス」「i-navi」によるコンサルティング、そして「vary」による日常の決済という3つがそろったことで、顧客の「将来」と「今」の双方に対する一体的な価値提供が可能となった。それがFFGのリテールビジネスの新たな体系、全体像である。

***

「いま地域金融機関に求められているのは、単なる資金仲介機能を越え、『地域の価値創造にどう貢献するか』という視点です。そのために、お客さま一人ひとりの課題に向き合うのと併せて、地域全体を俯瞰し、金融・非金融の両面から価値を提供していく必要があります」(古澤氏)。

ここで言う地域には、ネットを通じて結びつくコミュニティも含まれる。「その全てのステークホルダーに経済的・物質的・精神的にも豊かな状態を実感していただくため、これからも持続的な地域の成長に貢献していきたいと考えています」。最後に古澤氏は、そう締めくくってくれた。それはまた、FFGが掲げる理念体系のうち、存在意義に位置付けられている「一歩先を行く発想で、地域に真のゆたかさを。」の体現でもある。

{kind=link}