「ファンドモニタリングは、どの指標を参照すればいいか」について、インデックスファンドとアクティブファンドのモニタリング指標を紹介してきました。

4回目と5回目は、バランスファンドについてです。

今回は、モニタリング指標を参照する前段階として、バランスファンドの特性を確認するための基準(ベンチマーク)について考察します。

バランスファンドのモニタリングにおける課題

バランスファンドのモニタリングの目的は、取扱い開始時に想定したファンド特性と現状が一致しているかを確認すること、また、過去の特性から何らかの理由で変化が生じていないかを把握することにあります。これは株式ファンドなど、他のファンドのモニタリング目的と基本的には同じです。

従って、モニタリングの第一歩は、ファンド特性の想定です。

株式ファンドの場合、インデックスファンドであればベンチマークとの乖離を、アクティブファンドであれば同じベンチマークを持つ他ファンドとの比較などにより、ファンド特性を確認することが可能です。

しかし、バランスファンドの場合は、ベンチマークの選定が非常に難しいという課題があります。

バランスファンドの多様性

バランスファンドのベンチマーク選定が難しい理由は、ファンド特性の多様性にあります。

バランスファンドとは、複数の資産に分散投資することで、単一資産への投資に比べてリスクを低減し、相対的に安定した運用成果を目指すファンドです。

しかし、「複数の資産」とは具体的にどの資産を指すのか(例:国内株式、外国債券、不動産など)、またそれらの配分比率はどうなっているのか、さらにその比率が固定されているのか、変動するのか、といった点はファンドごとに異なります。

解決策1 合成インデックス

解決策の一つとして考えられるのが、合成インデックスの作成です。

投資対象となる各資産の代表的なインデックスを、投資配分に応じて組み合わせ、ファンドに合わせた合成インデックスを作成し、それをベンチマークとする方法です。

ただし、バランスファンドごとに資産の種類や配分比率が異なるため、それぞれに対応した合成インデックスを個別に作成・管理する必要があります。その結果、運用やモニタリングにかかる手間やコストが増大する可能性があります。

合理的な方法ではありますが、合成インデックスの数が非常に多くなってしまうという問題点も無視できません。

解決策2 カテゴリー平均

もう一つの解決策は、カテゴリー平均をベンチマークとする方法です。

投信評価会社では、バランスファンドをリスク水準に応じて、いくつかのカテゴリーに分類しています。

株式やREITなどのリスク性資産への、基本配分比率や投資上限などをもとにファンドのリスクを高・中・低の3つ程度に分類するのが一般的です。リスク高=成長型 リスク中=安定成長型 リスク低=安定型などと呼ばれたりします(投信評価会社によって呼称は異なる)。

投信評価会社が算出するカテゴリーの平均値を活用し、モニタリング対象のファンドと、そのファンドが属するカテゴリーの平均値を比較することで、ファンドの特性を確認する方法です。

同じカテゴリーの中には、投資対象となる資産や配分比率が異なるファンドや、配分比率を固定するファンドと見直すファンドなどが混在します。それは、顧客目線(投資家目線)で考えれば、一定の許容範囲と捉えることも可能です。

バランスファンドの本質は、「リスクを抑えつつ安定したリターンを目指すこと」です。さまざまな資産に分散することや、各資産への配分比率、またその運用アプローチ等は、結局のところ、ファンドの基準価額の推移(ファンドのリスク・リターン)をどの程度にするかの手段であると考えられるからです。

各カテゴリーのリスク・リターン

グローバルバランスファンドの安定型、安定成長型、成長型の各カテゴリーの収益率とリスク(標準偏差)の平均値は下表のとおりです。

※各カテゴリーは、NTTデータ・エービック Fund Monitor分類

2025年10年末現在 単位:%

出所:NTTデータ・エービック Fund Monitor

☑拡大画像

収益率、標準偏差ともに、1年、3年、5年の期間ごとに数値が異なるのは、投資環境が影響しているものと考えられます。バランスファンドは、複数の資産に分散投資することで、特定の資産の変動による影響を低減することを目指していますが、投資環境の影響がなくなるわけではありません。

バランスファンドの特性を確認

個別ファンドの特性の前に、基本的なバランスファンドの特性を確認しておきたいと思います。

特定の時点を基準にした定点観測では、マーケットの影響を受けてどの程度、リスクとリターンの水準が変動するかは分からないので、各期間のデータを時系列で観測してみました。

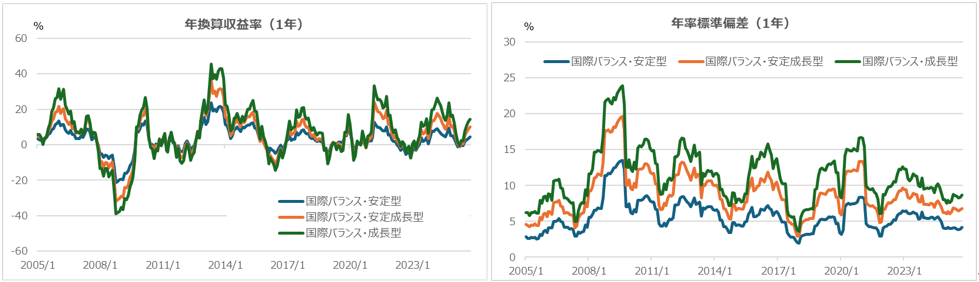

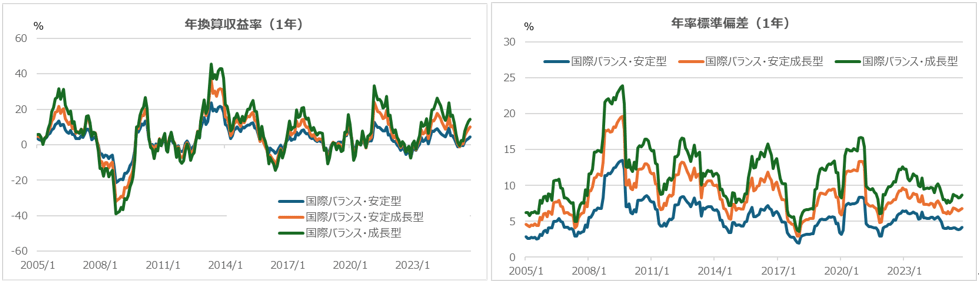

【1年 リスク・リターンの推移 2005年1月~2025年10月(月次)】

出所:NTTデータ・エービック Fund Monitor

出所:NTTデータ・エービック Fund Monitor

☑拡大画像

リスク・リターンとも、積極型が最も振れ幅が大きいのに対し、安定型が最も小さく、安定成長がその中間にあるという形になっています。この点は、イメージ通りと言えるでしょう。

分散投資によってリスクを低減するといっても、1年ベースでみれば、観測時期によって大きく上下しています。ファンドの特性を確認するには、3年から5年程度の期間のリスク・リターンのデータを用いるのが一般的だと思われますが、短期的には大きく乖離する局面もあることを認識することが必要です。

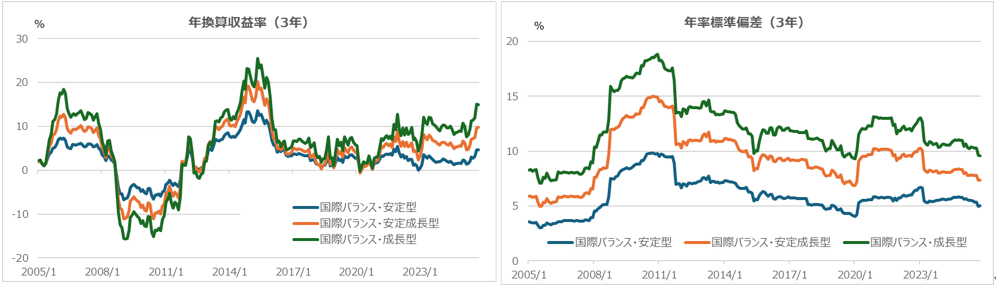

【3年 リスク・リターンの推移 2005年1月~2025年10月(月次)】

出所:NTTデータ・エービック Fund Monitor

☑拡大画像

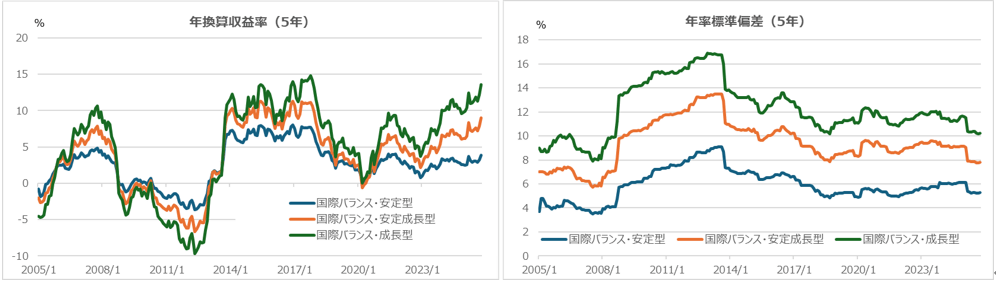

【5年 リスク・リターンの推移 2005年1月~2025年10月(月次)】

出所:NTTデータ・エービック Fund Monitor

☑拡大画像

ある程度、観測期間を取ると、リスク・リターンともに、平準化され観測時期による乖離は、縮小することが分かります。

今回は、2005年1月からの推移を観測しました。これは、リーマンショックの時期を含む期間を観測するためです。これによって、テールリスク(発生頻度は非常に低いが、起きた場合は大きな影響がでる)が起きた場合のリスクの大きさ度合を確認することができます。

モニタリング対象のファンドが、リーマンショック後の設定であっても、同じカテゴリーの平均値をもってある程度、想定することができます。

バランスファンド保有者は、株式ファンドの保有者に比べ、リスクに対する許容度は低いものと考えられます。テールリスク発生時に想定されるリスクについて、ファンドの販売担当者との情報を共有しておけば、投資環境急変時の対応等にも活用できるでしょう。

テールリスクは、めったに起きないからこそ、起きたときの備えが重要です。

次回は、バランスファンドのモニタリング2回目として、今回、確認した各カテゴリーの平均値を基に個別ファンドの特性について考察する予定です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}