「ファンドモニタリングは、どの指標を参照すればいいか」の5回目は、前回に続いてバランスファンドのモニタリングについてです。

前回は、モニタリング指標を参照する前段階として、バランスファンドの特性を確認するための基準(ベンチマーク)についてでした。今回は、確認した各カテゴリーの平均値を基に個別ファンドの特性について考察します。

配分比率固定型と変更型によるファンド特性の違い

バランスファンドのファンド特性は、分散投資する資産の種類や投資比率で、概ね説明できます。加えて、配分比率を固定化するか見直すかによってもファンド特性は変わってきます。

今回は、配分比率固定型と変更型のファンドが、どんなタイミングでどの程度の違いが生じるかを確認してみましょう。

・配分比率固定型:運用期間を通じて資産配分をほぼ固定

・配分比率変更型:市場環境に応じて資産配分を見直し

比較したのは、配分比率固定型の「野村世界6資産分散投信(安定コース)」と、配分比率変更型「のむラップ・ファンド(保守型)」です。ともに安定型に分類されるバランスファンドであり、投資対象の資産は、株式・債券・REITの3資産です。

【配分比率固定型】

野村世界6資産分散投信(安定コース)

基本配分

国内債券60%、外国債券10%、国内株式5%、

外国株式15%、国内REIT5%、外国REIT5%

【配分比率変更型】

のむラップ・ファンド(保守型)

配分上限

「国内株式マザーファンド」(上限20%)、「外国株式MSCI-KOKUSAIマザーファンド」(上限30%)、「世界REITインデックスマザーファンド」(上限20%)の投資比率の合計は、信託財産の純資産総額に対して原則50%以内。

【2025年10月末 資産配分(%)】

野村アセットマネジメント作成:マンスリーレポートより

☑拡大画像

「野村世界6資産分散投信(安定コース)」は、配分比率固定型なので、運用期間を通して、上記の2025年10月末時点の資産配分とほぼ同じ配分と考えていいでしょう。「のむラップ・ファンド(保守型)」は、配分比率変更型であるため、投資環境等によって2025年10月末の資産配分とは異なる比率になっていると考えられます。

まずは、両ファンドと国際バランス・安定型に平均値を見てみましょう。収益率と標準偏差およびシャープレシオについて、1年、3年、5年の各期間の2025年10月末時点のデータは以下のとおりです。

【2025年10月末】

出所:NTTデータ・エービック Fund Monitor

☑拡大画像

過去1年間の収益率(リターン)は、両ファンドとも同一カテゴリーの平均値を下回っていますが、5年間では上回っています。標準偏差(リスク)は各期間とも、「のむラップ・ファンド(保守型)」が、「野村世界6資産分散投信(安定コース)」よりも高く、カテゴリー平均に近い数値になっています。

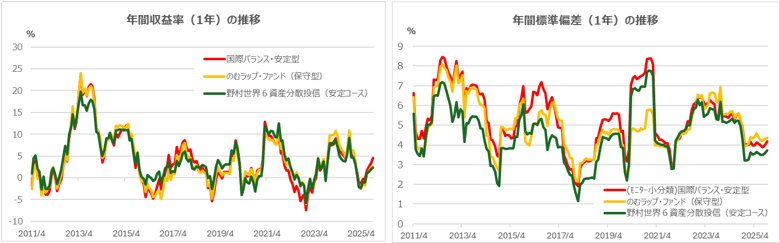

1年、3年、5年といった”定点観測“では、ファンドの特性を十分に確認できないので、時系列データを見てみましょう。

出所:NTTデータ・エービック Fund Monitor

☑拡大画像

収益率の推移で差異が確認できるのは、2013年の前半と2016年です。この間は、「野村世界6資産分散投信(安定コース)」が、収益率の期間による変化が相対的に小さくなっています。その後は、概ね類似しています。

「野村世界6資産分散投信(安定コース)」の標準偏差は、2020年までは、カテゴリー平均より低い水準で推移していますが、その後は、同水準での推移となっています。

標準偏差の推移で、ファンドの特性が確認できるのは、「のむラップ・ファンド(保守型)」です。「のむラップ・ファンド(保守型)」とカテゴリー平均の標準偏差は、全期間でみれば類似した推移と言えますが、2015年11月から2016年10月まで、2019年1月から9月まで、それから2020年3月から2021年2月までの間は、「のむラップ・ファンド(保守型)」の標準偏差は相対的に低く抑えられています。特に観測期間にコロナショックの時期を含む期間(2020年3月から2021年2月まで)は、それが顕著です。

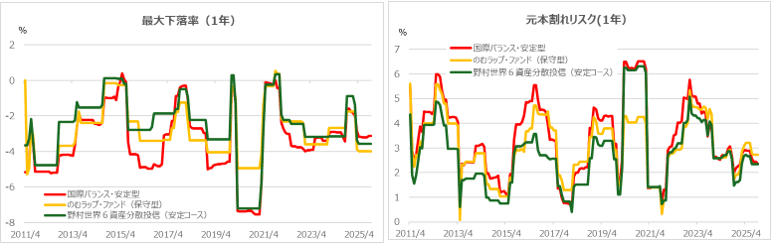

標準偏差は、ファンドの収益率のぶれ(リターンの分布)全体を示す指標なので、値上がり、値下がり含まれています。投資の世界では、リスクをボラティリティ(標準偏差)と捉えるのが一般的ですが、バランスファンドを選好する投資家が避けたいと思っているのは、値下がり、言い換えると下方リスクではないかと思われます。そこで、最大下落率と元本割れリスクを確認しました。

出所:NTTデータ・エービック Fund Monitor

☑拡大画像

最大下落率:ファンド評価期間において最も下落した、四半期収益率を算出

元本割れリスク:評価期間の月間収益率のうちマイナスになった時の収益率を2乗した数値を総計し、その平方根を算出(12の平方根を掛けて年率換算)

コロナショック観測期間に含む時期は、「のむラップ・ファンド(保守型)」の資産配分の見直しによるリスク低減が確認できます。これは、市場全体のリスクが高まった時期は、常にリスクを低く保つということではありません。例えば、2012年から2013年にかけての時期は、最大下落率、元本割れリスクともに、カテゴリー平均値と同水準で推移しています。

両ファンドのリスク特性は、『配分比率固定型の「野村世界6資産分散投信(安定コース)」は、カテゴリー平均と比べてリスクが低い傾向にある。一方、配分比率変更型の「のむラップ・ファンド(保守型)」は、カテゴリー平均と比べてリスクが高い傾向が見られるものの、市場リスクが急激に高まる局面では、資産配分の変更によってリスクが相対的に低く抑えられるケースも見られる』といったところでしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}