PMIの発表タイミングは「最速」レベル

なぜPMI に市場の関心が集まるのでしょうか。

1つは前述したように、経済全体の状況をよく表す指標であること。2つ目の理由は、他の経済指標よりも発表の時期が早く、経済の状況を早いタイミングで推察するのに有用だという点です。

例えば、図1で示した実質GDP は、通常、四半期が終わった翌月か翌々月の発表とかなりの時間を要する一方、PMI は月次データなので、各月に直近のデータが公表されます。

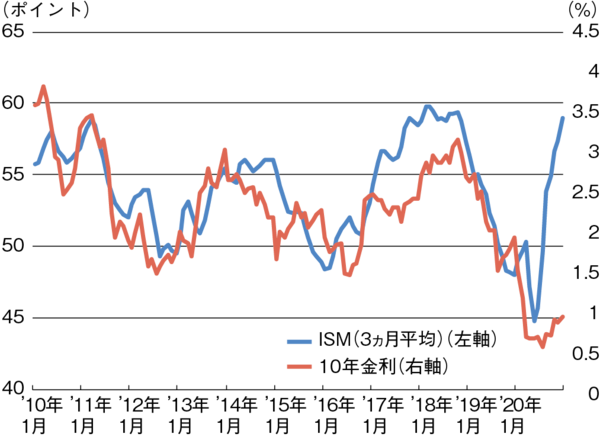

今年1月の数字を例にとると、ISM 製造業指数は2月1日に発表されます。米国の経済統計の中で極めて重要と考えられている雇用統計も、月が終わってから日を置かずに発表されますが、1月分のデータ公表日は2月5日です。消費の状況を示す小売売上や企業の生産活動を示す鉱工業生産指数に至っては、発表予定日は2月17日と、2月も半ばを過ぎる格好です。こう比較すると、PMI データの「早さ」が分かります。それまではISM 製造業指数と10 年国債利回りがよく連動していることが分かります。

2020 年春以降、ISM 製造業指数が大きく回復する一方、長期金利は低位で推移しています。ISM の上昇は、米国をはじめ大規模な金融財政政策を行って景気をサポートしたことや、新型コロナウイルス(以下、新型コロナ)の感染が一時落ち着いたことなどを受けて経済が回復に向かったために生じました。

図2 米国の10年国債利回りとISM製造業指数の推移

出所:Bloombergのデータを基に三井住友DSアセットマネジメント作成

一方、10 年国債利回りが1%程度の低水準で推移しているのは、FRB(米連邦準備制度理事会)が政策金利を実質的にゼロに抑制する、いわゆる「ゼロ金利政策」を取っていること、それに加えてFRB が大規模に米国債等を買い入れるいわゆる「量的金融緩和」によって大量の資金を経済・金融システムに持ち込んだためと考えることができます。

今後、ワクチンの普及によって感染状況が改善すれば、景気回復は一層確かなものとなり、それに伴って長期金利も徐々に上昇に転じるのではないかとみられます。

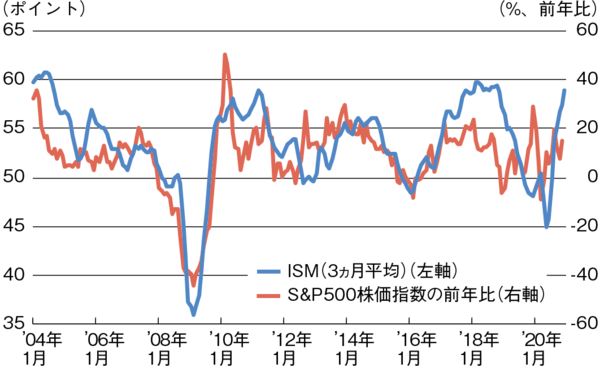

次に、PMI と株価の関係を確認します。株価は経済や企業活動の上下に連れる形で動いていますが、図3を見ると、ISM 製造業指数が株価の変動ともよく連動していることが分かります。2008 年から2009 年にかけてのリーマン危機や、2015 年から2016 年にかけての中国経済の弱含みや人民元の切り下げ、さらには原油価格が大幅に下落した際には、経済活動の縮小や弱含みと共に、株価も下落しました。逆に、それぞれの景気後退からの回復期にはISM 製造業指数も株価も上昇していることが見て取れます。

図3 米国株式とISM製造業指数の推移

出所:Bloombergのデータを基に三井住友DSアセットマネジメント作成