購買担当者への「アンケート」で算出される指標、PMI

PMI(Purchasing Managers’ Index)は購買担当者景気指数と呼ばれ、企業の購買担当者への自社の業況等のアンケートを基に算出される指数です。50 が分岐点で、50 を超えると景気拡大、50 を下回ると景気後退を示します。国や地域別、製造業・サービス業(非製造業)ごとの集計も行われており、各国・各地域の景気の今後を占う上で参考になる経済指標と言われています。

PMI にはいくつか類似する指数があり、代表的なものとして、米国ではISM(米供給管理協会= Institute for Supply Management)製造業指数やサービス業指数、Markit 社が作成しているPMI があります。

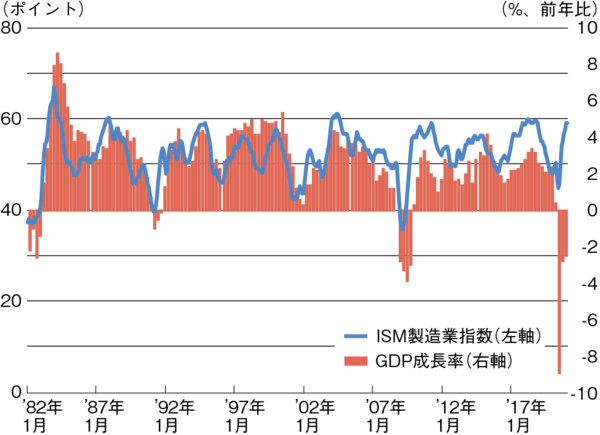

図1は、1982 年から直近までの米国の実質GDP 成長率(前年比)とISM製造業指数を示したものです。これを見ても、ISM 製造業指数が経済全体の状況をよく表していることが分かります。

図1 米国の実質GDP成長率(前年比)とISM製造業指数

出所:Bloombergのデータを基に三井住友DSアセットマネジメント作成