相談者のプロフィールとお金データ

【平田 郁子(仮名)さんプロフィール】 45歳、夫(47歳)、子供(16歳)と暮らす。東京都在住。ビル管理のパートをしている。

【寄せられたお悩み】 「夫の仕事が不安定で、しかもコロナ禍で収入が減ってしまい、毎月家計が赤字です。今は貯蓄を取り崩して何とかやりくりしています……。私もパートをしているものの、体が強くないため、これ以上仕事を増やせそうにありません。 そんな苦しい状況ですが、100万円という貯金は少ないという自覚はあり、貯金を増やしたいと考えています。また、夫も私も40代後半で、老後資金も備える必要があるとも考えます。 そうなると投資では?と興味はあるもののこんな状況で投資に手を出してよいのでしょうか。 なお、つみたてNISAで6資産に投資するバランス型投資信託を2年前から積み立てています。投資の知識があるわけではなく、金融機関に勧められた商品なので、このまま続けてよいのかも気がかりです」

【お悩みの論点】 ①収入減により赤字が続く、家計の見直し方は? ②貯金が少ない中で、投資を始めてもよいものか ③現在加入中のバランス型投資信託はこのままでよいか

【寄せられたお悩み】 「夫の仕事が不安定で、しかもコロナ禍で収入が減ってしまい、毎月家計が赤字です。今は貯蓄を取り崩して何とかやりくりしています……。私もパートをしているものの、体が強くないため、これ以上仕事を増やせそうにありません。 そんな苦しい状況ですが、100万円という貯金は少ないという自覚はあり、貯金を増やしたいと考えています。また、夫も私も40代後半で、老後資金も備える必要があるとも考えます。 そうなると投資では?と興味はあるもののこんな状況で投資に手を出してよいのでしょうか。 なお、つみたてNISAで6資産に投資するバランス型投資信託を2年前から積み立てています。投資の知識があるわけではなく、金融機関に勧められた商品なので、このまま続けてよいのかも気がかりです」

【お悩みの論点】 ①収入減により赤字が続く、家計の見直し方は? ②貯金が少ない中で、投資を始めてもよいものか ③現在加入中のバランス型投資信託はこのままでよいか

資産状況や月々の収支内訳

世帯の金融資産総額(運用中の投資額と預貯金を合わせた金額):118万円

内訳 預貯金:100万円 投資信託:18万円(つみたてNISAで運用中) ※所有するファンドは、国内外の株式、債券、リートに投資するバランス型ファンド(信託報酬は約0.2%程度) 学資保険:200万円ほど(金融資産総額には入れていない)

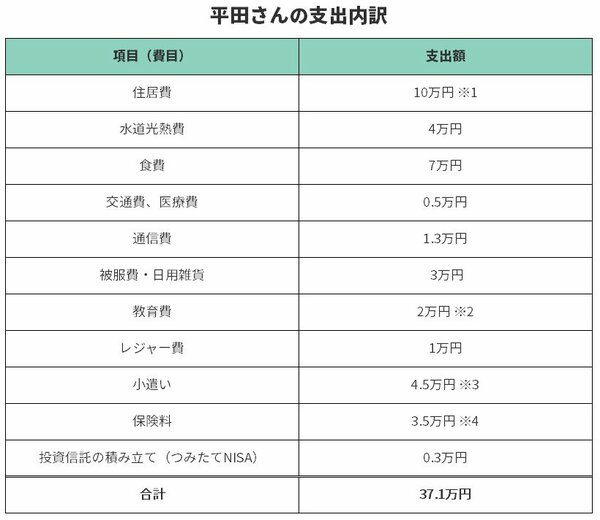

収支 <収入> ・世帯の毎月の手取り収入:35万円(夫30万円、相談者5万円) ※もともと夫の収入は35万円であったが、コロナの影響で30万円にダウンした。 ・手取りの年収:夫520万円ほど(35万×12+ボーナス100万円)→440万円くらいに(30万円×12+80万円に減る見通し。相談者は60万円。 <支出> ・毎月の出費:37.1万円(以下詳細)

内訳 預貯金:100万円 投資信託:18万円(つみたてNISAで運用中) ※所有するファンドは、国内外の株式、債券、リートに投資するバランス型ファンド(信託報酬は約0.2%程度) 学資保険:200万円ほど(金融資産総額には入れていない)

収支 <収入> ・世帯の毎月の手取り収入:35万円(夫30万円、相談者5万円) ※もともと夫の収入は35万円であったが、コロナの影響で30万円にダウンした。 ・手取りの年収:夫520万円ほど(35万×12+ボーナス100万円)→440万円くらいに(30万円×12+80万円に減る見通し。相談者は60万円。 <支出> ・毎月の出費:37.1万円(以下詳細)

※自動車税、家電の買い替え費用、旅行代などはボーナスで支払っている

支出について、平田さんよりコメント

※1……「ローンの支払いです」

※2……「子供の塾代です」

※3……「小遣いの内訳は、夫3万円、私1万円、子供0.5万円です」

※4……「夫の終身保険3万円、自動車保険5千円です」

***

この度はご相談いただき、ありがとうございます。ご主人の収入が減ってしまったとのことで、さぞご不安な日々をお過ごしのことでしょう。平田さんのお力になれるよう精一杯アドバイスさせていただきます。