最大の懸念材料はオフィス需要の落ち込み

また、商業施設の中でも今後、その動向が懸念されるのは、やはりオフィス需要でしょう。都心では2027年前後にかけてさまざまな再開発が進められていますが、コロナの影響でリモートワークを採用する企業が増えており、都心のオフィス需要が現状ではかなり大きく後退しています。

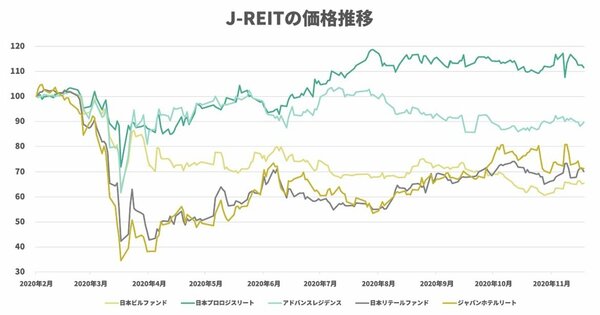

これはJ-REITの価格動向にもはっきり表れています。

掲載したグラフは、コロナショック前からの主だったJ-REITの価格動向です。各ファンドの値動きを比較しやすいように、2020年2月3日時点の価格を100として指数化してみました。ここで取り上げたファンドは、特定の投資用途に集中投資するタイプの中で時価総額が最も大きいものです。具体的には、以下のようになっています。

オフィスビル特化型……日本ビルファンド投資法人

物流特化型……日本プロロジスリート

投資法人レジデンス特化型……アドバンスレジデンス投資法人

商業施設型……日本リテールファンド投資法人

ホテル特化型……ジャパンホテルリート投資法人

3月19日のコロナショックでは、大幅な需要後退を懸念してホテル特化型のジャパンホテルリート投資法人が大きく値を下げましたが、11月20日時点では、オフィスビル特化型の「日本ビルファンド投資法人」が最も下げているのが分かります。

J-REITの価格は実際の不動産価格に先行すると言われているだけに、オフィスビル需要の後退懸念は根強く、今後も不動産価格にネガティブな影響を及ぼすと考えられます。