販売額も手数料実績もやや増加との傾向が見られたが……

続いて、2019年度の投資信託の販売額が前年度との比較でどうだったのかを見てみると、「大きく増加した」「やや増加した」を合わせると約34%。それに対して「大きく減少した」「やや減少した」は合わせて約21%で、「あまり変わらない」が約36%だったことから、全体としては販売額がやや増加傾向にあったと言ってもいいだろう。

アンケートではその理由も併せて聞いているが、「マーケット環境による顧客マインドの変化」が最も多い結果となった。2018年末には米中貿易摩擦の影響などもあって世界的に株式市場が急落したものの、2019年に入ってからは一転して上昇が続いたために利益確定の売却が増加。その待機資金がコロナショックによる相場の急落で、再び戻ってきたことが主な要因だと考えられる。

ただし、コロナショックは従来の金融危機とは異なり、対面による販売自粛といった新たな困難をもたらした。そのため、必ずしも増加一辺倒の結果にはならなかったということなのかもしれない。

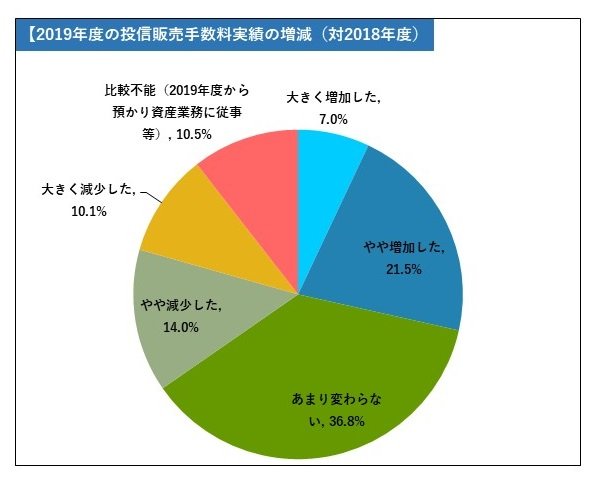

一方で、投資信託の販売による手数料実績については、2018年度との比較で「大きく増加した」「やや増加した」を合わせると約29%。「大きく減少した」「やや減少した」は合わせて約24%となり、販売額と比べると増加傾向と減少傾向がより拮抗する結果となった。

その理由としては、販売額と同じく「マーケット環境による顧客マインドの変化」がトップだったものの、2位の「評価体系の変更による影響(収益重視から残高重視へ)」も僅差で続いた。

これは金融機関の目標設定が従来の収益(=手数料収入)から、残高を増やすことへと変化してきていることを意味する。手数料収入が顧客の利益と相反しがちだったのに対し、残高の増加は顧客の資産が増えることでもあるため、より「顧客本位」の目標設定であるのは間違いない。手数料が減少した理由として、「ノーロード、低手数料商品の販売増加」「積立による投資の提案」が上位に挙がっているのも、目標設定の変化を裏付けるものだと言えるだろう。

冒頭に述べた不適切販売の問題をはじめ、金融商品の販売を巡るトラブルの背景にあるのは、金融機関の「過酷なノルマ」だと言われ続けてきた。2019年はその問題が一気に噴出した年だった半面、悪名高いノルマ営業の在り方が、少しずつではあるものの変化してきた年でもあったのかもしれない。

次回はそうした変化とも直結する、金融アドバイザーの意識にまで踏み込んだアンケートの結果を紹介したい。