資産運用業界における2019年度を振り返ると、「老後2000万円問題」や「かんぽ生命の不適切販売問題」などが話題となり、締めくくりとなる2020年2月以降はコロナショックの影響で大混乱に陥ったことも記憶に新しいところだ。

そんな2019年度の金融商品販売の実態について、実際に販売に携わる銀行や証券会社などに所属する金融アドバイザーを対象に、金融専門誌『Ma-Do(マ・ドゥ)』がアンケート調査を実施(アンケートの実施期間:2020年3月~4月、回答数:224)。前回に続き、ここではその結果の一部を紹介したい。

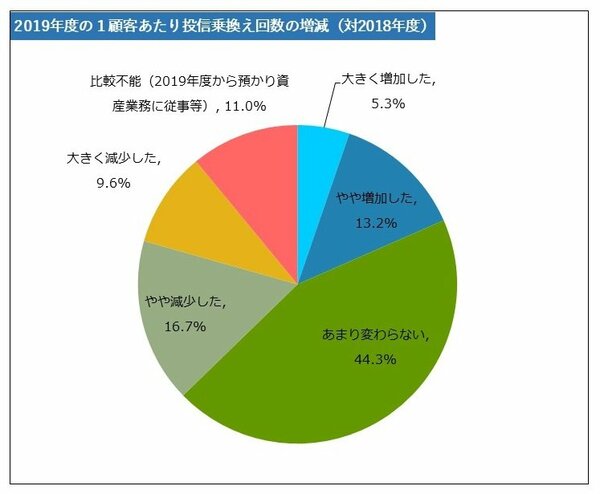

「回転売買」については減少傾向にあるものの……

2019年度の投信販売の実績は、販売額については増加との回答が減少よりもやや多く、手数料収入については増加と減少の回答がほぼ拮抗していたのは前回お伝えした通り。その背景にあるものの1つが、「評価体系の変更による影響(収益重視から残高重視へ)」だった。

この評価体系の変更は、ここ数年、金融機関で急速に進んだ改革の代表例の1つと言っていいだろう。そうした改革のいわばスローガンになってきたのが、「顧客本位の業務運営」という言葉。金融業界では今や当たり前のように使われているが、元々は欧米の資産運用業界に浸透している「フィデューシャリー・デューティー 」(受託者責任と訳されることが多い)という考え方を、日本の金融機関にも広めるため、金融庁が用いるようになった言葉である。

要は「お客さまの立場に立った業務の運営」を行うべきということだが、こうした当たり前のことをあえて訴えなければいけないほど、それまでの金融機関は顧客目線に立っていなかったと言えるのかもしれない。手数料を稼ぐために、顧客に金融商品を何度も乗り換えさせる、いわゆる「回転売買」はその象徴となってきた。

今回のアンケートでも、投資信託の乗り換えの回数が2018年度の比較でどうなったのかを聞いているが、「大きく減少した」「減少した」を合わせて約26%。それに対して「大きく増加した」「やや増加した」を合わせると約19%だから、減少傾向にあるのは確かだ。

もっとも、「大きく増加した」という回答が5.3%あるのはやや気にかかるところだが、コロナショック以前は株式相場の上昇が続いていただけに、いったん利益を確定した上で、別の商品を買い直すといった顧客のニーズも少なくなかったはずだ。そもそも乗り換え自体が一概に悪いとは言えない点も、付け加えておくべぎだろう。