日経平均株価の振れの拡大は何を意味するのか…景気の変わり目? バブル?

さて、問題はこの日経平均株価の振れの拡大がいったい何を示唆しているかです。不確実性の拡大なのか、センチメントの悪化なのか。よく長期金利の世界では、景気の変わり目に振れが激しくなると言われますが、果たして株価でもそうしたことが言えるのでしょうか。

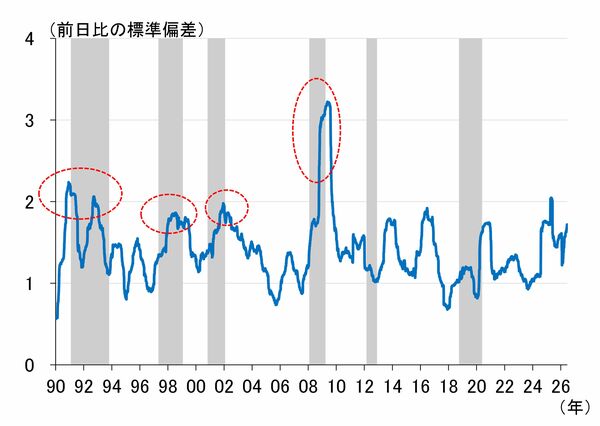

<図表4 日経平均株価(前日比)の標準偏差と景気>

注:日経平均株価(前日比)の過去200日間の標準偏差。シャドーは景気後退期

出所:Bloomberg、楽天証券経済研究所作成

図表4は、日経平均株価の前日比の過去200日における標準偏差を、景気後退(図中のシャドー)と比較したものになります。これを見ると、バブル崩壊後の90年代半ば、平成金融危機の98年、ITバブル崩壊の2001年、リーマンショックの2008年と、いずれも日経平均株価の標準偏差拡大と景気後退が重なっていることが分かります。

ただ、注意しなければならないのは、標準偏差は株価が急騰しても急落しても拡大するということ。上述した4つの危機は、景気悪化懸念を伴いながら株価が急落しており、アベノミクスの2013年や新型コロナ禍明けの2021年など、景気拡大期待を背景とする株価上昇局面でも標準偏差は拡大しています。

ポイントは、株価変動の方向性と背景です。最近の株価上昇は、人工知能(AI)関連や半導体関連が主導する「AIラリー」が背景であり、景気後退懸念による株価下落でボラティリティが上昇しているような状況ではありません。過熱感、高値警戒感からの利益確定売りがボラティリティを高めながら、株価は上昇トレンドを辿っていると見るのが自然です。

日経平均株価はスピード違反?…ファンダメンタルズによる推計結果

もちろん、実体を超えて株価が上昇し過ぎていないかに注意する必要はあります。バブルかどうかなんて事前に分かれば苦労ないわけですが、とはいえ過去と比較しながら、あるいは何らかの基準を用いて、現在の立ち位置を確認する努力は必要でしょう。そうした考え方のもとで、10日のレポートでは図表5のグラフを紹介しました。

<図表5 日経平均株価と名目GDP>

注:シャドーは日本の景気後退期

出所:内閣府、ブルームバーグ、楽天証券経済研究所作成

昨年まで日経平均株価が名目GDPと概ね整合的な動きをしていたことを示すこの図表5からすると、最近の7万円を超える日経平均株価は行き過ぎ、あるいはスピード違反と見ることができます。それが事実とすれば、行き過ぎた部分が調整される「ヘルシーコレクション」が起きても不思議ではありません。

と、名目GDPだけで語るのも無理があると思い、今回は念のため、2024年5月8日および8月28日のレポートで紹介した日経平均株価の推計を、改めてデータを伸ばして再推計してみました。結果は図表6に示したとおりです。

<図表6 日経平均株価の推計結果>

注:シャドーは景気後退期

出所:日本銀行、内閣府、Bloomberg、楽天証券経済研究所作成

図表6のグラフから、最近、日経平均株価の実績値と推計値との乖離が大幅に拡大しており、2026年5月末の6万6,329円という日経平均株価は、推計値の5万6,232円より約1万円高い水準であることが分かります。

仮にその1万円程度の調整が今後発生したとしても15%の下落、昨日の引け値からだと約2割の下落であり、その程度の調整は過去に何度も起きています。その程度の調整なら「ヘルシーコレクション」と言え、それによって金融的なショックが起きるとか、景気が崩れるという話にはならないでしょう。