個人投資家が「バリュエーションの歪み」を見抜き、銘柄選定に活かす視点を養う本連載。食べログ、価格.com、求人ボックスなどを擁するカカクコム(証券コード:2371)をめぐるTOB合戦は、個人投資家が保有銘柄の買収を「先読み」するための教科書となった。2026年5月、欧州系プライベートエクイティ(PE)ファンドEQT傘下のKamgras1が発表した1株3,000円・総額約5,900億円のTOBに対し、香港に本拠地を置くアクティビストのオアシス・マネジメント(以下、オアシス)は既に発行済み株式の19.52%を握るキャスティングボートとして台頭していた。TOBにおいて「誰がどれだけ応募するか」という株主構成の分析と、大量保有変更報告書における「重要提案行為」の記載という二つの先行シグナルを個人投資家はどう活かすべきか。

5,900億円のTOBを支配した「株主構成の算術」

EQTによる公開買付の成否を握るのは買付価格の水準ではなく、株主構成の算術だ。

Kamgras1は2026年5月12日、カカクコム普通株式1株につき3,000円でのTOBを発表した。これはTOB観測報道前の基準日(2026年4月22日)の終値2,121円に対し、41.44%のプレミアムを上乗せした価格である。買付予定数の下限は34,941,000株、発行済み株式の17.51%に設定されている。上限は設けず、下限を超える応募があれば全株を取得する方針だ。

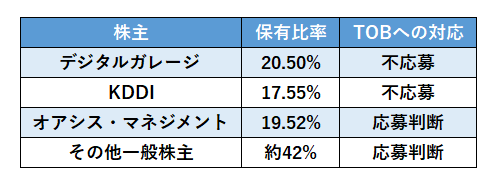

注目されるのは、この17.51%という下限が「誰が応募しないか」を前提として設計されている点だ。

カカクコムの筆頭株主のデジタルガレージ(以下、DG)は発行済み株式の20.50%を保有しつつTOBに不応募を表明、第2位株主のKDDIも17.55%を保有したまま同様の立場を取っている。この2社合計38.05%が市場に出ない前提のもとで、残る流通株式(DG・KDDI・自己株以外)のうち17.51%以上が応募すれば成立する構造となっている。

DGによる再出資スキームも特徴的だ。同社はスクイーズアウト(※)手続き完了後、カカクコムによる自己株式取得に応じていったん株式を手放す。その後、自己株式取得で得た金銭の一部を原資として、Kamgras1の完全親会社(再出資対象会社)の普通株式(議決権所有割合約20%)を取得する。カカクコムとの経営関与を継続する一方で、税務上の最適化(みなし配当益金不算入)を活用するスキームだ。

カカクコム側の取締役会はTOBへの賛同を2026年5月12日に決議し、株主への応募推奨を表明している。

※スクイーズアウト…大株主が少数株主から強制的に株式を買い取ること