DG「不応募+再出資」とTOB下限17.51%という「非対称な設計」

今回の構造的な論点は、TOB下限の設計にある。

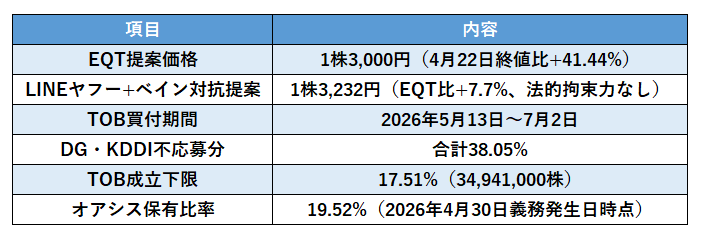

DGとKDDIが合計38.05%を不応募とする前提のもとで下限17.51%を超える応募が集まれば、TOBは成立する。この17.51%という数字は、オアシスが握る19.52%と精妙な関係にある。仮にオアシスが全株を応募すれば下限はクリアされる。逆にオアシスが応募しなければ、その他一般株主だけで17.51%以上を集める必要が生じる。オアシスは「応募するか否か」の判断によって、TOBの成否と価格交渉の行方を左右するポジションを形成していた。このオアシスが握る影響力の大きさと、対抗提案を含めた全体像を数値で整理すると以下のとおりだ。

出所:Kamgras1公開買付届出書(2026年5月12日)、LINEヤフー(2026年5月14日)、EDINET大量保有変更報告書よりFinasee編集部作成

ここで登場するLINEヤフーとベイン・キャピタルだが、実はEQTの買付価格が当初の2,300円から3,000円へと引き上げられた背景には、水面下でカカクコムに買収提案を行っていた両社による対抗圧力があったと考えられる。カカクコム取締役会がEQTへの賛同を選んだため見送られた格好となったが、TOB発表直後の5月14日、LINEヤフーとベイン・キャピタルはEQTを約8%上回る1株3,232円での非公開化案を「再提案」という形で公表し、真っ向から対抗する姿勢を示した。