5.制度活用支援の必要性とDCの再評価

ここまで企業が関与しうる広義の資産形成制度について、さまざまな側面から見てきた。資産形成制度のポートフォリオの構築にあたっては、企業ニーズもさることながら、個人の資産形成ニーズの強まりからも、DCを中心とした自律的資産形成の重みが増す方向感は労使双方にあるであろう。もちろん、DBや退職一時金制度、財形貯蓄などは生活に安心感を与えるものとして、その価値は高く、その存在意義がなくなることはないであろう。ただし雇用の流動化、インフレの定着、公的年金の相対的縮小などを考え合わせると、自律的資産形成も考慮に入れる必要性が高まる。自律的資産形成はDCを利用しなくともNISAやiDeCoなどの代替手段があることから、企業としてはDB・退職一時金を利用し、従業員にはその他の資産形成手段を利用してもらうという考え方も成り立つであろう。そうであるならなおさら、自律的資産形成を進めるにはそれ相応の情報・教育が必要とされる。したがって企業の資産形成制度のポートフォリオがどうであっても情報・教育の提供、つまり制度活用支援の仕組みは有用であるし、それを企業が実施することが、従業員のファイナンシャル・ウェルビーイングやエンゲージメント向上につながると考えると、この取り組みには価値がある。

そして、自律的資産形成のウェイトの増加、情報・教育の提供ニーズへの対応、この2つの課題を解決するために、DCの枠組みがまさにフィットすると考える。DCは、口座開設、掛金設定、投資判断といった初期の実施ハードルが企業や運営管理機関のサポートにより低くなることで、誰しもが資産形成を開始しやすい仕組みである。加えて、投資を実行・継続するための情報提供・教育の仕組みを併せ持つため、制度活用支援の機能を併せ持っているのである。

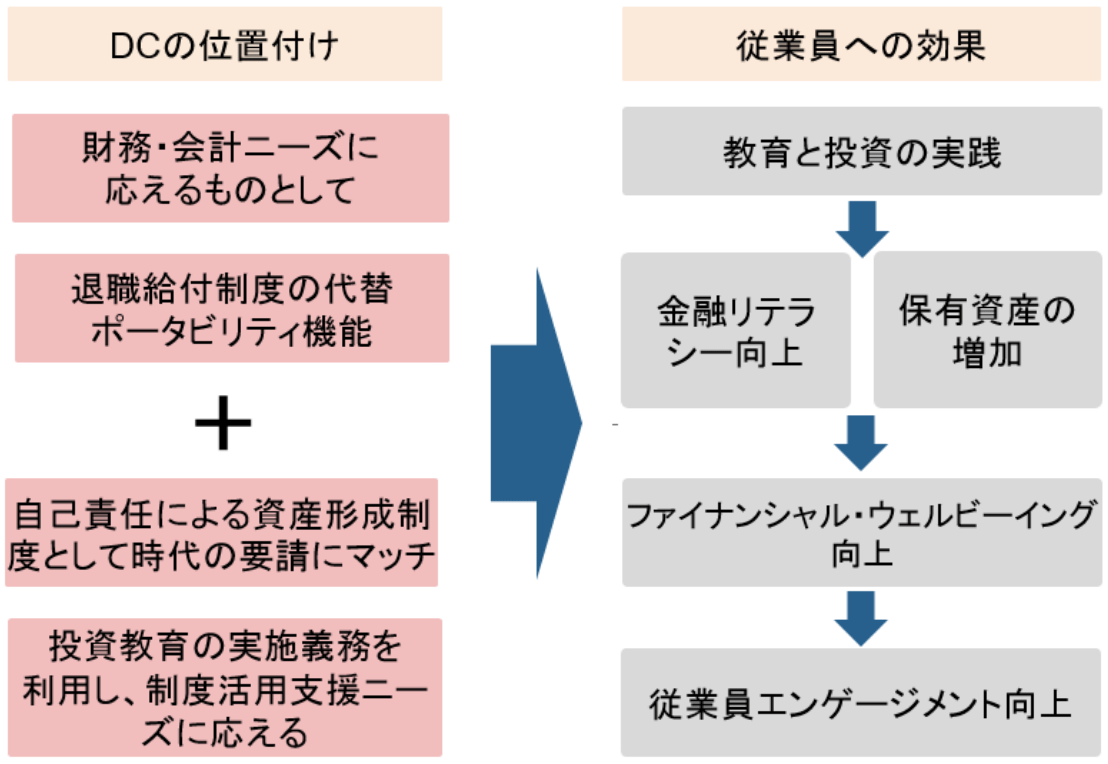

これまでDCの位置付けは、企業のメリットが強調されていた。財務上、会計上のニーズに応えるものとの側面が強く、確定給付型の企業年金(厚生年金基金・適格年金・DB)や退職一時金制度の代替として利用が図られてきた。もちろん、確定給付型では運営しにくい転職時のポータビリティ機能の優位性もあった。これらの側面は現在でも重要であるが、それ以上に、DC本来の機能である、自律的資産形成制度として時代の要請にマッチしているのである。投資経験のない従業員に対し、その経験を提供することになる、つまり実践の場の提供である。投資未経験者が投資を始めるまでの大きなハードルの1つは、どこでどうやって始めたらよいのかわからないことにある。DCは少なくとも投資の入り口までは誘導され、運用指図を行えば良いだけである。

[図表8] DCの再評価

加えてDCが提供する投資教育等のプログラムは、従業員の金融リテラシー向上に直接結びつくことになる。現状、継続的な教育は努力義務とされているが、この仕組みを積極的に利用することで、広範な金融経済教育、例えば、自社制度活用方法、家計管理の方法、ライフプラン・マネープラン、NISA・iDeCoの仕組み、住宅ローンやクレジットの理解、詐欺防止や消費者保護の知識など、とその範囲を投資教育から拡大することで、制度活用支援ニーズに応えることが可能となる。DCのプラットフォームは自律的資産形成制度と制度活用支援の機能を併せ持つ、言わば多機能型の制度と言える。これはDCの再評価と言える。

再評価したDCが従業員へもたらす効果を整理すると図表8の右側の図となる。まず、企業から提供される枠組みの中で、つまり低いハードルの中で教育と投資の実践が開始できる。それらを通じて金融リテラシーの向上が図れ、それと同時に投資の実践による保有資産の増加が期待できる。知識と資産の両者が増えるとファイナンシャル・ウェルビーイングの向上につながる注2と考えられる。その結果、企業からみると従業員エンゲージメントの向上が期待できる。そしてこれらの積極活用のコストとしては、現在、DCが導入されていれば、その仕組みの利用が可能であり、工夫次第で費用対効果が大きいと考えられる。

こうして考えると、国家戦略として掲げられる資産運用立国の実現に向けた有力な手段の一つとして、従業員の資産形成実施のための具体的仕組みの提供と、資産形成に必要となる金融経済教育機能を併せ持つ社会インフラとしても位置付けることができる。

6.おわりに

企業が提供しうる資産形成制度について俯瞰してきたが、自律的資産形成に、特に投資に対しては慎重な意見も多い。株式相場の急落や低迷が続いた場合、それを推進してきた企業の責任はどうなるのか、法的責任がなかったとしても道義的責任や従業員の信頼を損ねるのではないかという問いかけも聞く。一方で、何もしなければ不作為責任とまでは言わないが、従業員の期待に応えていないという評価になる可能性もあろう。少なくともDC導入企業においては、その関与は避けて通れない。そうであれば、逆に積極的に、自律的資産形成に関与していくという判断もありうる。少なくとも、情報・教育の提供、つまり制度活用支援の仕組みを具備すべきと考える。

そして、情報・教育の提供を実現しやすい方法がDCの継続教育の枠組みの活用である。その点でDC導入企業はアドバンテージを有しているとも言える。DC未導入企業においては、社内の研修プログラムの中に金融経済教育を組み込むなど利用できる枠組みはあるだろう。適切なコンテンツがない場合は、2024年4月設立の中立的な調査教育機関である、金融経済教育推進機構(J-FLEC)では企業向け無料の金融経済教育セミナーが提供されており、利用企業も増加している。また、労働組合でも資産形成は徐々に関心事として高まっており、労使共催で資産形成セミナーを実施すると従業員の関心も高まる可能性がある。

本稿が、資産形成制度の充実やDC制度活用の見直しの一助となれば幸いである。

なお、本稿における意見にかかわる部分および有り得べき誤りは、筆者個人に帰属するものであり、所属する組織のものではないことを申し添える。

注1)令和6年就労条件総合調査の概況(厚生労働省)

注2)ファイナンシャル・ウェルビーイングの基本特性と退職給付制度との関係性について~DB等とDCで違いはあるか~拙著

参考資料

・新時代の資産形成制度の役割と活性化~企業は何を選びどう使うか~筆者講演資料講演要旨はこちら

(執筆:MUFG資産形成研究所 所長 日下部 朋久)

ご留意事項

・本稿は、MUFG資産形成研究所が作成したものであり、著作権は同研究所に帰属します。

・本稿は資産形成等に関する情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本稿で提供している情報の内容に関しては万全を期していますが、その正確性・完全性についてMUFG資産形成研究所が責任を負うものではありません。

・本稿で提供している情報は作成時点のものであり、予告なく変更または削除することがあります。

・本稿で提供している情報を利用したことにより発生するいかなる費用または損害等について、MUFG資産形成研究所は一切責任を負いません。