2.企業における資産形成制度とは

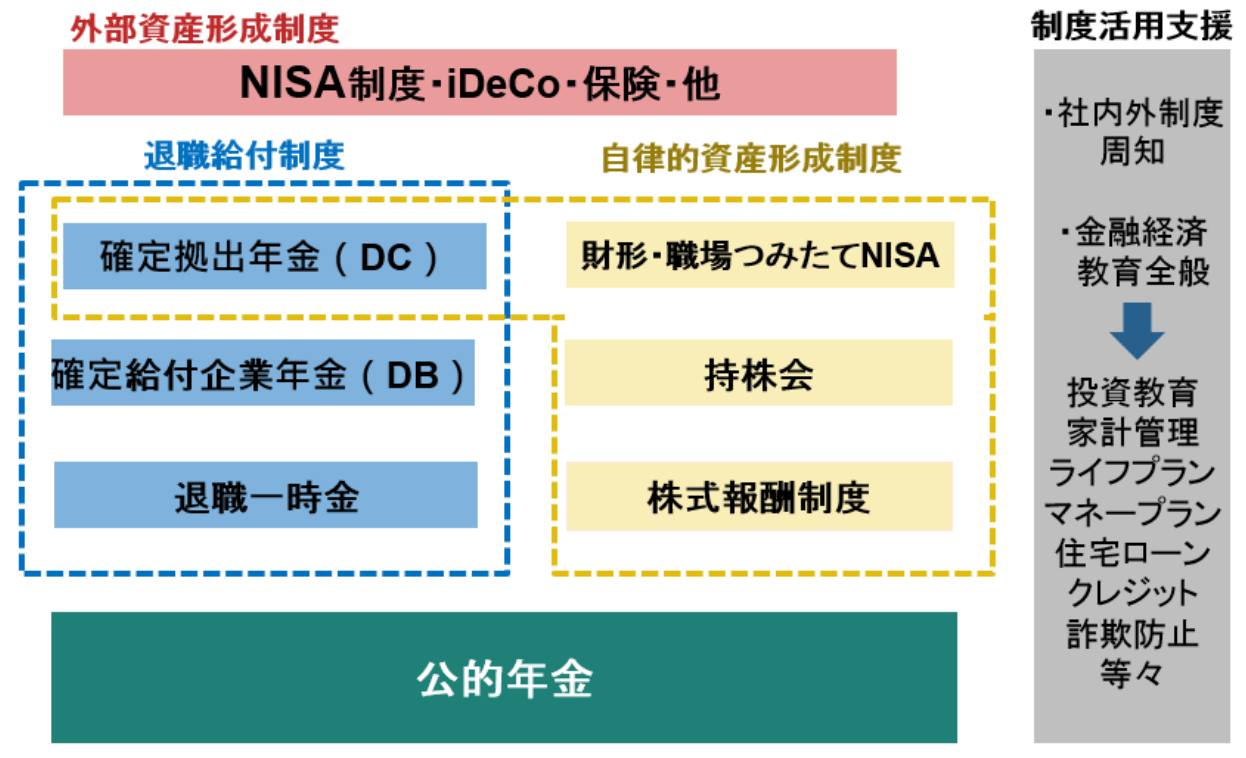

まず、企業が直接的、間接的に関与しうる資産形成制度について俯瞰する(図表1)。広義の資産形成制度として、「公的年金」、企業が提供する「退職給付制度」、「自律的資産形成制度」、企業は直接提供しない「外部資産形成制度」、これらを活用するための「制度活用支援」が考えられる。

【公的年金】

公的年金は、一般に資産形成制度とは認識されないが、老後資金の確保が目的となるとともに、企業に在籍することによって提供される制度であることから、広義の資産形成制度の一つとしてここでは位置付ける。公的年金制度の保険料の半分を企業が負担しており、従業員はその恩恵を受けている。この社会保険料を企業が従業員と折半で負担している点や、その給付内容・水準について、残念ながら従業員に十分に伝わっていないと思われる。公的制度であることから、周知義務やその理解は一義的には国や被保険者自身が行うべきであるものの、不十分であれば、企業もその解消努力をすべきであろう。

【退職給付制度】

次に、左側の青の点線で囲ったものが退職給付制度であるが、これらも一般的には資産形成制度とは認識されないが、勤続・加入の継続の結果、受給時にまとまった金額が得られる機能に着目して、広義の資産形成制度と考える。企業によって採用制度が異なるが、企業が負担しているコストの規模で考えると、公的年金に次ぐ金額になっていることが多い。この中の退職一時金と確定給付企業年金(以下、DB)の給付金額は、一般に勤続年数や給与、職能等級や役職などを基礎に一定の給付算定式に基づき計算される。そして、その給付額が本人に伝えられるタイミングは退職間近のことが多い。これらの特性を資産形成制度という観点でみると、従業員自らが資産形成していると感じにくい仕組みである。その結果、退職間近とならなければ、制度の価値を十分に評価されない可能性がある。コスト的には相応の大きさになることから、公的年金と同様に従業員の認知度を引き上げるべきである。

〔図表 1〕企業にて提供される広義の資産形成制度

これに対し、DCは退職給付制度であるとともに、黄色の線で囲んでいるように、企業が給付額に責任を負わない点で、自律的資産形成制度(後述)とも言える。加えて、受け取り時期は退職時ではなく60歳以降という法的制約があり、DB・退職一時金にある退職時の給付機能が限定的である。特に退職一時金やDBからDCへの移行を経験していないDCネイティブの従業員からすると、自律的資産形成制度として捉えた方が自然である。

【自律的資産形成制度】

本稿では、企業が給付額に責任を負わない制度を「自律的資産形成制度」と定義付けると、黄色の点線で囲った部分となる。まずは、財形貯蓄、職場つみたてNISAが挙げられる。これらは会社が給与天引きで本人に代わって各制度に拠出手続きを行う仕組みである。拠出はあくまで本人の給与からであることから利用は任意となる。拠出に対し奨励金を付与する場合がある。

その下の持株会は拠出の仕組みも給与天引きとなり財形貯蓄などと同様だが、購入対象が自社株式となる。こちらも奨励金を付与する場合がある。さらに下の株式報酬制度は持株会と同様に自社株式を保有することになるが、その付与の方法や換金の制約などの相違点の他、一番の違いは株式の付与は報酬つまり会社からの拠出である点である。

【外部資産形成制度】

図表の一番上に、企業が直接関与しない外部の資産形成制度を記載している。これらについて企業が関与する必然性はないが、従業員からみると資産形成の一環として会社提供の制度と組み合わせて利用したい制度である。特に税制優遇措置がある制度は、その存在や商品特性、商品へのアクセスの仕方(購入方法)などの理解は必ずしも容易ではない。知識習得の場の提供など会社が関与する余地は大きい。

【制度活用支援】

以上の社内外の制度の活用を推進、支援するために必要となるのが制度活用支援の仕組みである。自社制度や社外制度の周知・説明や金融経済教育全般の情報提供・教育を提供する仕組みであり、広義の資産形成制度に含めるべきと考える。特にDC導入企業では、投資経験のなかった従業員が自ら運用して資産形成をする必要が生じたことで、この機能の重要性が高い。DCを導入していない企業においては、なおさら従業員自身による資産形成が重要テーマとなるだろう。ここで俯瞰した資産形成制度を全体として理解することも重要である。制度活用支援により従業員の金融リテラシーは向上するとともに、具体的な金銭報酬でなくとも企業からの支援実感につながると考えられる。制度活用支援はソフトウェアの提供であり、DBやDCなどの枠組み、つまりハードウェアを提供するものとは、異なる価値の提供になる。

以上が、企業が関与する可能性のある広義の資産形成制度ということになるが、これらをすべて網羅的、一律、対応する必要はない。企業特性に合わせ、何をどこまで支援するのか、制度ポートフォリオの構築が重要となる。