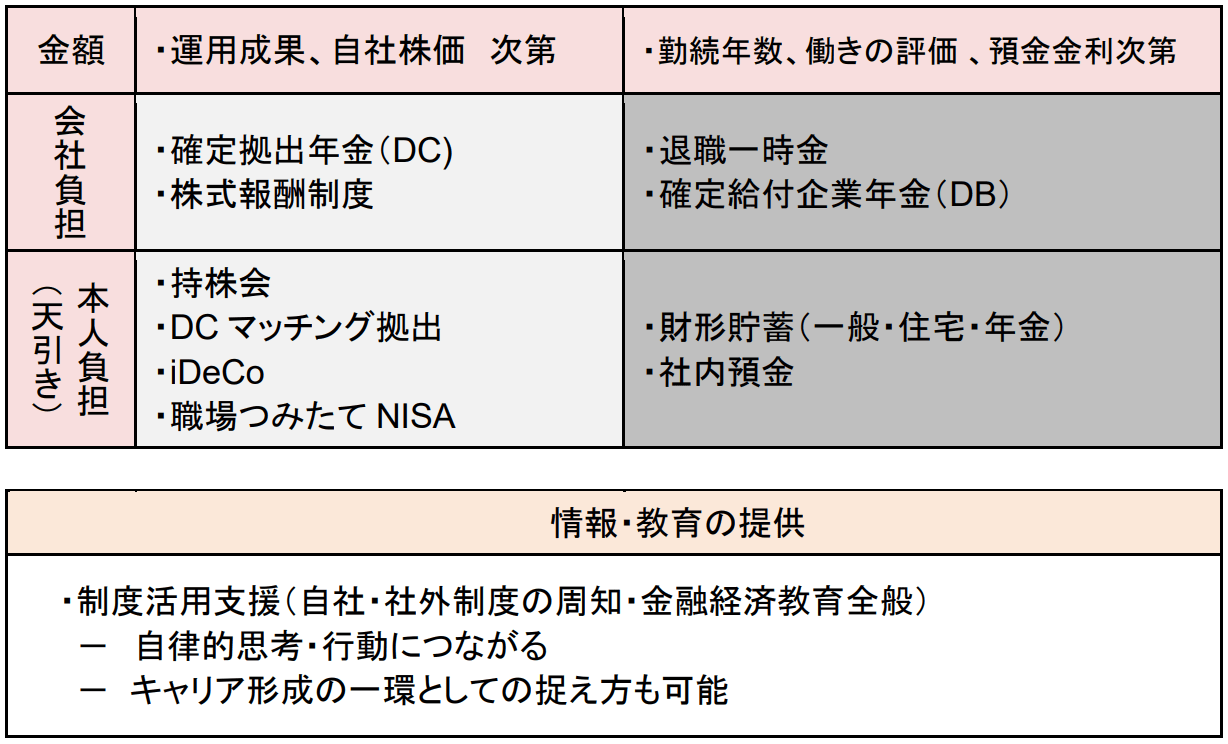

3.資産形成制度を再分類

以上の整理に加えて、制度ポートフォリオ構築のために企業提供の資産形成制度を、その特性により再分類する。特性を分類する軸を次のように置く。横軸を受け取り金額の決まり方が不安定となる「運用成果、自社株価次第」なのか、安定的に決まる「勤続年数、働きの評価、預金金利次第」なのかという2軸とする。そして縦軸を給付の原資が「会社負担」なのか「本人負担(給与天引き)」なのかという2軸とし、4象限に整理する。そしてこれらの分類を包含する機能として「情報・教育の提供」を置く。

[図表2〕企業提供の資産形成制度の分類

【第1象限(右上)】

図表2の第1象限は、受け取り金額の決まり方が「勤続年数、働きの評価、預金金利次第」の制度で、給付の原資が「会社負担」の制度である、退職一時金とDBが該当する。これらはDCとは対照的に退職時に、あらかじめ定められた給付算定式で算出された給付が得られることから、退職後の資金計画や安心感の醸成という点で大きな役割を担う。一方で当該仕組みが周知されなければ、その安心感の効果は薄れるであろうし、退職金を資産形成目標額の一部としてライフプランへの取り込みもできないなど、その機能が限定されてしまう可能性がある。

【第2象限(左上)】

第2象限は受け取り金額の決まり方が「運用成果、自社株価次第」で給付の原資が「会社負担」の制度である。ここにはまずDCが該当する。DCでは、毎月、掛金が自分のDC口座に入金され、その残高は自己責任で管理・運用する必要がある。したがって投資知識や経験が不足している従業員を中心に、投資教育等について配慮が必要な制度である。なお、DCは原則従業員全員加入であるが、加入を任意とする選択制DCという形態があり、非加入の場合は代替措置として掛金相当額が給与として支払われる場合が多い。したがって選択制DCの場合、掛金は給与の代わり、つまり本人負担とみなすことが可能であり、その特性を第3象限(左下)と整理した方が良いだろう。

次に株式報酬制度は会社から自社株式取得の権利が付与されるが、一般に即時換金できない仕組みであり、給付額は今後の株価次第ということになる。DCでは運用商品ラインアップから自ら選択して運用が可能だが、株式報酬では自社株式に限定されている違いがある。この結果として、今後の自分の頑張りが株価上昇につながれば、さらに受け取りが増すインセンティブを得るという機能を持つ。ただし、業績との連動性が高いことから一般には役員向けの導入が多く、従業員に対しては普及途上の段階である。

第1象限と第2象限は会社負担という予算制約の中で、どちらを選ぶか、あるいはミックスするかなど、従業員特性にあわせて選択することが必要である。

【第3象限(左下)】

第3象限は受け取り金額の決まり方が「運用成果、自社株価次第」で給付の原資が「本人負担」の制度である。持株会は、自社株式を取得するという意味では株式報酬制度と同じであるが、給付の原資が「本人負担」の制度となる。そのため加入自体は任意であるが、加入した場合は株式報酬と同様に、いや自己負担であるがゆえに、株価を上げようとするインセンティブが株式報酬より働きやすい制度とも考えられる。また企業にとっては安定株主化につながるメリットがある。ゆえに、奨励金で加入の促進を図ることもある。ただし、従業員の立場からすると、就業先と株式所有先が同一となるため、リスクが集中する(極端な例として会社が倒産すると、株価が0円となった上、職も失うというリスクあり)という捉え方もある。

次に、DCマッチング拠出である。DCでは掛金拠出に限度額があるが、企業の拠出が限度額以内であれば、その残りの額を限度に本人の拠出ができる。低コストで本人の資産形成を後押しする有益な仕組みである。この仕組みは2026年4月の法改正でより利用しやすくなったもので、以前は本人拠出額に他の制約があり利用しにくかった。この法改正の機会にマッチング拠出未導入企業の実施検討が進むと良い。

iDeCo(個人型確定拠出年金)は社外制度であるが、会社が本人掛金を天引きして、本人に代わりに拠出を行うことが可能である。掛金の所得控除を年末調整で実施することができ、従業員にとってメリットが大きい。

職場つみたてNISAは、社外制度であるが、給与天引きで本人の代わりに企業がNISA口座に入金する仕組みである。NISAについては会社で天引きせずとも金融機関の口座引き落としやクレジットカード払いで定期的に積み立てが可能であるが、口座開設や金額等の設定をハードルに感ずる人も多いことから、会社サポートで開始ができる点が安心感を醸成し、従業員メリットと映ろう。

職場つみたてNISAやiDeCoの給与天引きの採用数は多くはないが、DCを実施していない企業で従業員に積み立て投資を後押ししたいと考えるのであれば、事務負担は発生するものの一つの選択肢となる。

【第4象限(右下)】

財形貯蓄は古くからある制度で、住宅・年金財形には両者合算で元本合計550万円までの利子等に対し非課税措置がある(一般財形は課税)。制度の多くで預貯金や保険が利用されていると考えられ、長引く低金利の影響で非課税の恩恵が少ないことなどから、利用率は低下している(2019年調査38.1%→2024年調査28.9%)注1。ただ、給与からの天引きという仕組みは資産形成に大きな役割を果たしており、その機能だけをとっても利用価値はある。また、昨今の金利上昇の状況により制度の魅力は相対的に向上している。

社内預金は、企業が従業員から任意で預金を受け入れ、企業内で管理する制度である。従業員にとっては給与天引き等により貯蓄しやすく、福利厚生制度として位置付けられていたが、運営に制約が多く、また代替手段が多くできたことにより、2024年調査では利用企業の割合は2.1%である注1。

【情報・教育の提供】

最後にこの4つの象限を使いこなすために必要となる仕組みが、「情報・教育の提供」である。制度活用支援すなわち自社制度の周知および金融経済教育全般は、自社制度の認知向上、活性化に必須である。加えて、社外制度の仕組みや従業員の生活設計に役立つ研修等、経済生活全般に役立つ情報・教育の提供は従業員の生活の質向上に資することになり、結果として業務への好影響、従業員エンゲージメント向上につながると考えられる。DCにおける投資教育もこの一環と考えることができる。

制度活用支援は第1・4象限の古い制度が中心であった時代ではニーズは比較的小さかったと考えられる。しかし、社会・経済環境の変化、ライフプランの多様化など背景に第2・3象限にあるような比較的新しい制度が必要となり、その活用のためには自律的思考や行動が求められるようになった。このような変化への対応を個人にすべて任せるのは限界があり、自律的に利用できるよう、基礎力として、「情報・教育の提供」が必要になってきたとも言える。そしてこの自律的思考や行動はひるがえって考えると、資産形成に限らず業務やキャリアに好影響を与える期待がもてる。つまりこれらの情報提供・教育を、資産形成という観点のみに限定して実施するのではなく、キャリア形成の一環として捉えれば、制度活用支援施策の位置付けを引き上げることができるのでないかと思料する。これらの意味において、制度活用支援は直接的なコストを抑えながら、現存の仕組みの活性化や外部制度の利用促進を図ることができ、従業員の資産形成制度として機能する。