なぜダルトン・インベストメンツは文化シヤッターを選んだのか

ダルトンの保有目的について、変更報告書には「発行者の株価が過小評価されており魅力的な投資機会であると考えて取得し長期的に保有する」と記載されている(出所:変更報告書、2026年4月8日)。

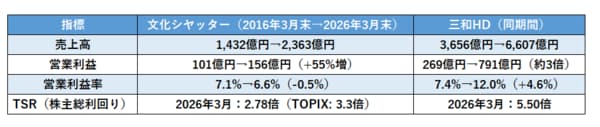

なお、前述の提案書では投資根拠として、文化シヤッターのシャッター関連事業は重量・軽量ともに国内40%のシェアを持ち、なおかつ業界は競合との3社による寡占構造にある。法定点検義務に支えられたメンテナンス事業も高利益率を維持していると指摘。競合の三和ホールディングス(HD)との10年間の業績比較も提示し、検証している。

出所:ダルトン・・インベストメンツ「文化シヤッターの持続的企業価値向上を目指す実効的な取締役会の構築」

ダルトンは、文化シヤッターの現会長・潮崎敏彦氏が2016年4月に社長就任して以降の10年間で、文化シヤッターのTSR(株主総利回り)は三和HDに対して272%劣後していると主張している。

さらに提案書では事業別の採算も示している。ダルトンによれば、ドア事業(営業利益率0~1%)、住宅建材(同3~4%)、海外事業(同3~5%)、建築資材(同3~5%)、リノベーション(同1%未満)と、シャッター関連以外の多くの事業において利益率が資本コスト(WACC)を下回る水準にあるとみており、「事業ポートフォリオの抜本的な見直しは急務」と位置づけている。

なお、文化シヤッターでは、2026年3月期の計画として配当性向を45.8%と予想しており(実際の着地は41.3%)、上限20億円の自己株式取得などを予定していた(25年8月に取得済み)。このように同社自身も株主還元を強化する方針を示し、実行に移している。