実は「退職金制度がない企業」も珍しくない?

今回参考にしたのは中央労働委員会が2026年4月に公表した「退職金、年金及び定年制事情調査」。資本金5億円以上かつ労働者1000人以上などの条件を満たした198社が対象だ。退職金というとまとまったお金がもらえるイメージもあるが、これは退職一時金と呼ばれる。

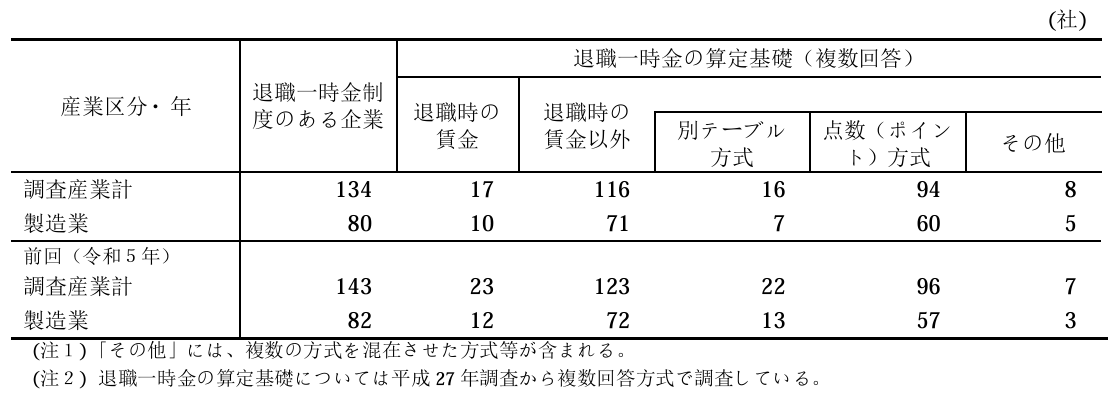

調査結果によれば、退職一時金制度がある企業は134社と全体の約3分の2だった。対象の会社はいわゆる大企業に相当する規模だが、それでも退職一時金制度がない企業が約3分の1もある。それもそのはず、退職金は法律で義務付けられている制度ではないからだ。

ところで退職一時金の額はどうやって算定されるのだろうか。退職時の賃金に基づいていると思われがちだが、実は少数派だ。調査結果でも退職一時金の算定基礎に「退職時の賃金」と回答している企業は17社で、全体の約13%に過ぎない。

一方で約7割と多数派を占めたのは「点数(ポイント)方式」(94社)。企業ごとに差はあるが、一般的には職能等級ごとに点数を定め、各等級の在籍年数に応じて累積点を算出。それに1点当たりの単価を乗じる方法だ。この場合、単純に「長く勤めている」だけではなく、「どれだけ会社に貢献したか」も考慮される。

退職一時金の算定基礎

出所:中央労働委員会 賃金事情等総合調査「令和7年退職金、年金及び定年制事情調査」

賃上げの恩恵、退職金には及ばない?

近年は賃上げが相次いでおり、厚生労働省が2025年8月に公表した「民間主要企業における春季賃上げ状況の推移」によれば、2025年の賃上げ率は5.52%。2年連続の5%超えだった。複数年にわたり賃上げ率が5%を超えたのはバブル経済真っただ中の1989年から1991年以来だ。

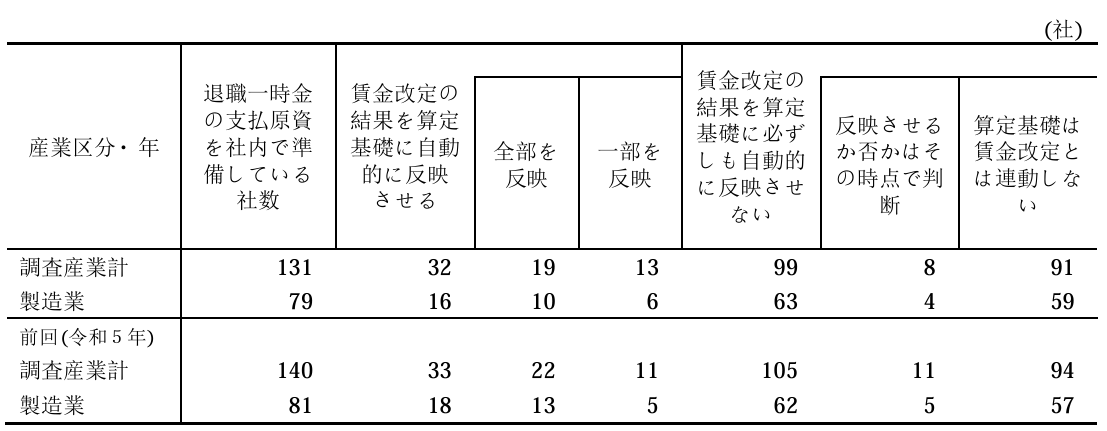

給与が増えれば退職金も増えそうなものだが、話はそんなに単純ではない。調査結果でも、退職一時金の原資を社内で準備している131社のうち、「賃金改定の結果を算定基礎に自動的に反映させる」と回答した企業は32社で、約4分の1と少数派だ。

一方で「算定基礎は賃金改定とは連動しない」は91社と約7割にのぼった。一度賃上げを行えば、その後に引き下げることは容易ではなく、企業としては慎重な経営判断が求められる。それだけに賃上げの影響範囲をなるべく限定したいという企業の本音もあるのかもしれない。

賃金改定と退職一時金の算定基礎との関係

出所:中央労働委員会 賃金事情等総合調査「令和7年退職金、年金及び定年制事情調査」