半導体一本足ではない「盤石なハイブリッド構造」の強み

多くの日本人が「TOTO」と聞けば、まず真っ先に思い浮かべるのはトイレやお風呂といった住宅設備でしょう。

元々「東洋陶器」という名前から始まったこの会社は、その名の通り「陶器(セラミック)」の技術を極めてきた企業です。

しかし、今、株式投資家の間でTOTOは「半導体関連銘柄」として熱い注目を浴びています。

一見、トイレと半導体は結びつきそうにありませんが、実はTOTOはトイレで培った高度なセラミック技術を応用し、半導体製造のプロセスに革命を起こそうとしているのです。

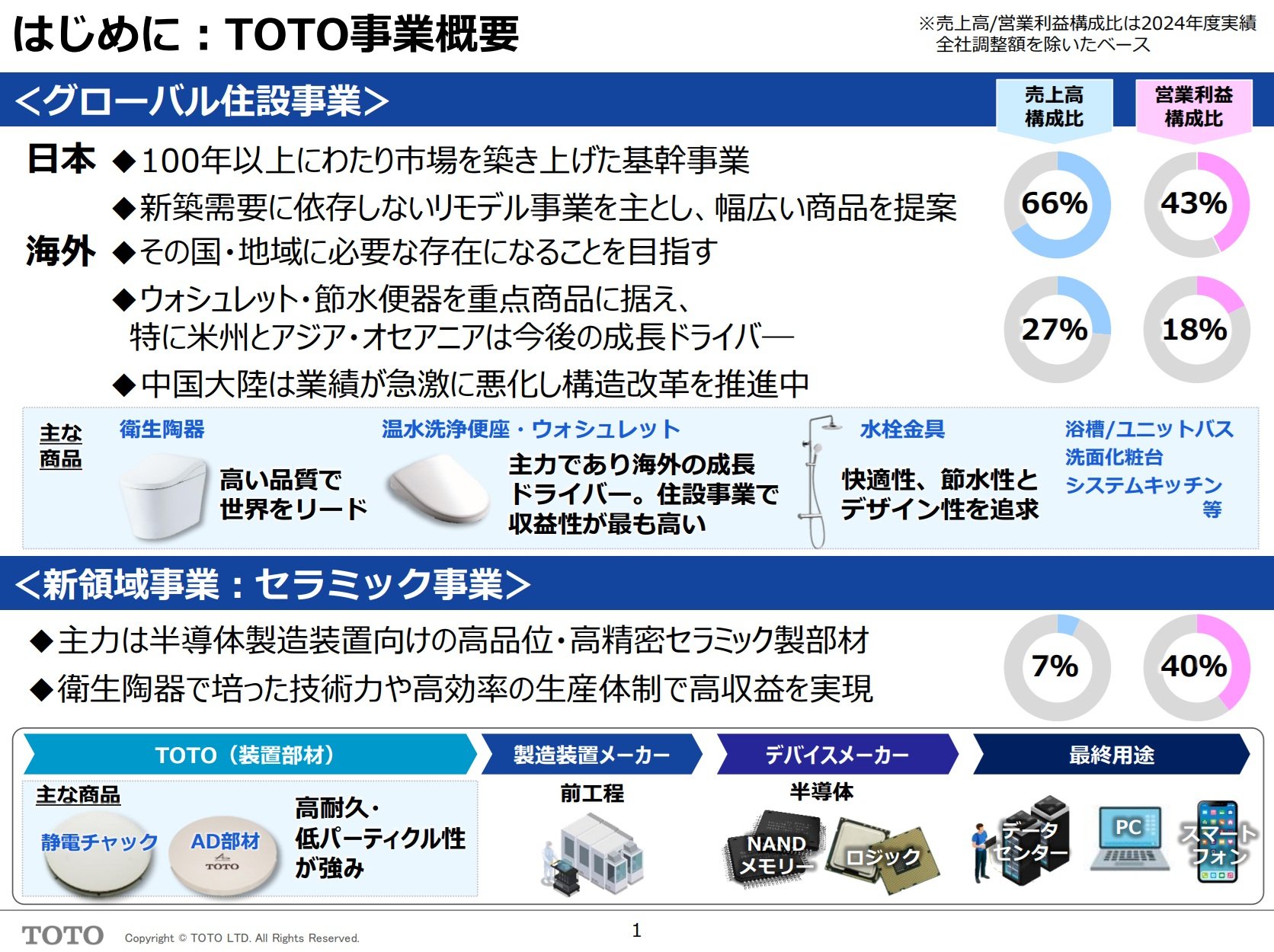

決算資料を紐解くと、セラミック事業を含む「新領域事業」の売上高構成比はわずか7%に過ぎません。

しかし、驚くべきことに、営業利益の構成比ではなんと40%をこのわずか7%の事業が稼ぎ出しているのです。

この異常なまでの収益性の高さこそが、TOTOが単なる住宅設備メーカーから、世界を驚かせる成長企業へと変貌を遂げようとしている最大の証拠です。以下、TOTOの「素晴らしいポイント」3点と懸念点を挙げます。

①圧倒的な国内シェアが支える安定した収益基盤

TOTOの投資先としての魅力の第一は、その盤石な国内事業にあります。

日本国内における衛生陶器(便器)のシェアは約60%に達し、温水洗浄便座(ウォシュレット)においても54%という圧倒的な数字を誇っています。

2位のリクシル(INAX)と合わせると市場の9割を占める寡占状態であり、他社が容易に参入できる余地はありません。

確かに、日本の新築着工件数は長期的には減少傾向にあります。

しかし、TOTOはリモデル(リフォーム)需要を確実に捉えることで、この逆風を跳ね返しています。

トイレは一度設置すれば終わりではなく、約10年に一度の交換需要が発生します。

この安定した国内のキャッシュフローがあるからこそ、TOTOは半導体のような成長分野へリスクを取って投資を続けることができるのです。

②米国で花開く日本発の「ウォシュレット文化」

これまでウォシュレットは日本独自の文化とされてきましたが、今、北米(アメリカ)で劇的な変化が起きています。

特に近年のインバウンド観光客の増加が大きく寄与しています。

欧米からの観光客が日本のホテルでウォシュレットの快適さに感動し、帰国後に「ぜひ自分の家にもつけたい」と買い求める動きが加速しているのです。

このブームを支えているのが、Amazonやコストコといった販路です。

重く大きなトイレ関連製品がECサイトや会員制倉庫店で売れているという事実は、消費者の側の「指名買い」が強いことを示唆しています。

これに応えるべく、TOTOは米国工場に300億円を投じて新生産ラインを構築する(日経新聞)など、かつてない規模での攻勢をかけています。

米州事業は売上高が11%増、営業利益にいたっては30%以上の伸びを記録しており、新たな成長の柱として確立されつつあります。