さて、これらの2つの特徴を踏まえて、具体的なケースで見ていきましょう。

(図表3)の①では、1,800万円の投資資金(簿価)に20%の運用収益が生じて2,160万円になっています。②のとおり、時価ベースで360万円分(簿価ベースで300万円)を売却すると、使用中の非課税枠は1,500万円になりますが、当年度中(③)には枠が復活しません。

翌年の④になると、300万円分の枠が復活しますので、⑤のとおり300万円までは投資できます(ただし、年間非課税枠の範囲)。

本来は②の通り、運用益がある資産を売却したことで、当時は360万円売却した資産を持っていたはずですが、簿価ベースで管理しているため、手元の360万円全額をNISAの非課税枠に投じることはできないことになります。

【図表3】 運用見直し時の新NISAの枠管理イメージ

※上記ケースは、生涯投資非課税枠1,800万円を使い切ったうえで運用の見直しをする場合を想定しており、実際の実績値とは異なります。

三井住友トラスト・資産のミライ研究所作成

三井住友トラスト・資産のミライ研究所作成

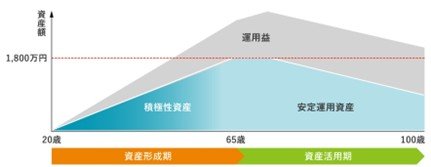

例えば、若年のうちはリスクを取って積極的な資産運用をしていたが、セカンドライフにおいては資産を“守る”ことを見据えてリスクを落とした運用を検討しているとします。

ご紹介した2つの個性を踏まえると、生涯非課税投資枠を埋めきってから運用の見直しを考えるのではなく、枠が余っているうちから積み立てる資産のリスクを徐々に落としていくなど、余裕をもって生涯の投資戦略にそったNISA枠の活用術を考えてみることが考えられます。

【図表4】 生涯における新NISAの活用イメージ

三井住友トラスト・資産のミライ研究所作成

NISA自体は非常に使いやすく、一生涯付き合えるパートナーといえますが、それ故、将来資産の見直しなどを考える際には、こういった個性も理解しつつ付き合っていきたいですね。

(三井住友トラスト・資産のミライ研究所 清永 遼太郎)