3.新NISAの個性はパン作り⁉

これらのポイントを解説するために、NISAの生涯非課税投資枠を、パンづくりにおける「パンの焼き型」と見立てます(図表2)。パン生地を入れる焼き型が、NISAの生涯非課税投資枠だとすると、パン生地はNISAへの投資額です。焼き型いっぱいにパン生地を流し込むと、ちょうど1,800万円分の投資が投資枠に詰まったイメージです。

まず「(1)非課税枠の管理は簿価」についてですが、焼き型に入れたパンの容積自体が簿価です。ここでは枠を全部埋めれば簿価基準1,800万円ですが、パンはやけて膨らんだり、うまく膨らまずにしぼんだりする可能性があります。これが、投資の世界では利益が出て膨らんだり、損失で減ってしまうイメージと考えましょう。

ただ、焼き型自体はパンが膨らんだりしても変化しない――つまり、購入したファンドの時価が大きく膨らんでもNISAの非課税枠自体には影響を及ぼさない、ということになります。

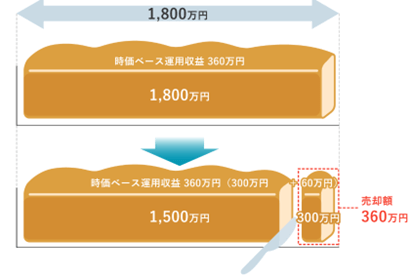

例えば、1,800万円のパンについて、時価ベースで360万円収益が出て、上に膨らんで2,160万円になっているものの、焼き型は1,800万円しか使っていない、ということです。

一方、ファンドの売却時はどうでしょうか。

先ほどの360万円の利益分を、売却により確定させたいと考えたときに、人によっては、パン生地の「上に膨らんだ部分だけ」を切り取れると思うかもしれません。

しかし現実は、売却時は「パンを輪切りにする」イメージになります。そのため、売却によって空きができる生涯非課税投資枠は、もともとパン生地が入っていたスペースになる、ということです。

先ほどの例では360万円分を売却したわけですが、簿価としてパンの焼き型のスペースが空くのは300万円 になります。

(※投資しているファンドが1銘柄である前提です。複数ファンドがある場合は、それぞれの銘柄において時価ベースでの損益は異なります)

【図表2】 NISAの非課税枠管理は“パンの焼き型”と一緒?

続いて「(2)非課税投資枠の復活が翌年になる」についてですが、NISA口座の管理スパンは基本的に「年」と覚えましょう。

投資枠の上限も、まず「年」で定められていましたが、生涯非課税投資枠のチェックも「年」単位なので「今年空いた枠」を年末で確定させ、空いた枠については、「翌年以降」に活用するということです。そのため、フルに1,800万円を活用している場合には、NISA口座内で「ファンドを売って・別のファンドに乗り換える」といった手続きが“同年内”では行えません。加えて、投資額の上限はそれぞれの年間投資枠の範囲であることにも留意が必要です。