男女ごとの『投資初心者』と『投資に関心のある未投資者』の比較

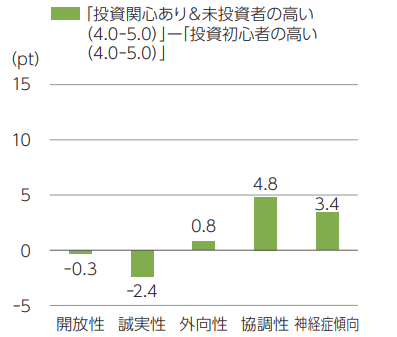

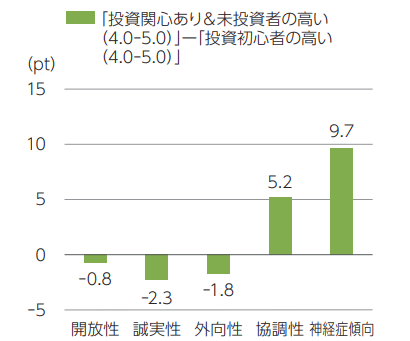

次に、男性における『投資初心者』と『投資に関心のある未投資者』、女性における『投資初心者』と『投資に関心のある未投資者』を比較すると、男性、女性問わず、「協調性」「神経症傾向」の2因子は『投資に関心のある未投資者』が『投資初心者』よりも高い傾向が確認できた。

ただし、「協調性」の『投資初心者』と『投資に関心のある未投資者』の差は、男性と女性で大きくは異ならなかった。

一方、「神経症傾向」の『投資初心者』と『投資に関心のある未投資者』の差は、男性が3.4ポイント(『投資に関心のある未投資者』-『投資初心者』)であるのに対し、女性は9.7ポイント(同)で、より差が大きいことが確認できた。

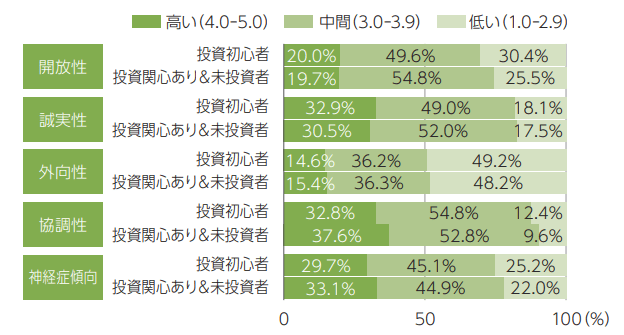

男性における『投資初心者』と『投資に関心のある未投資者』の5因子比較

男性における『投資初心者』と『投資に 関心のある未投資者』の「高い」割合の差

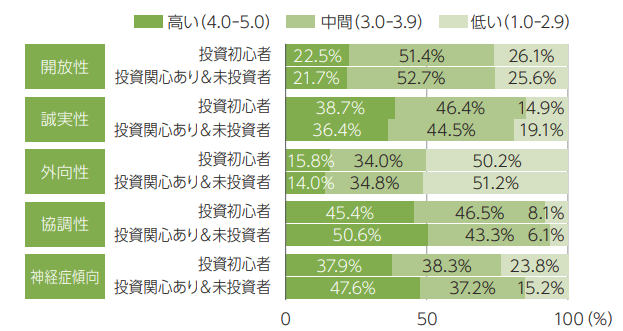

女性における『投資初心者』と『投資に関心のある未投資者』 の5因子比較

女性における『投資初心者』と『投資に 関心のある未投資者』の「高い」割合の差

以上の結果より、男性、女性とも協調性の高低と神経症傾向の高低が、『投資初心者』と『投資に関心のある未投資者』の間にそびえる「投資家への壁」の高低につながっている可能性が指摘できよう。特に、神経症傾向は男性よりも女性が高い傾向にあることから、男性よりも女性の方が「投資家への壁」が高いのではないかと推察される。

女性の神経症傾向が高い要因については、生物学的な特性や育ってきた環境、これまでの社会における男女の性別役割論など、様々な要因によって生じていると考えられるが、その寄与度に関して定かなことは分からない。しかし、理由はともかく投資家の男女比が男性に偏っている現状は決して望ましいものではなかろう。やはり投資家も、人口構成に従った男女比になるのが自然だと思われる。

そうなるためには、『投資に関心のある未投資者』の女性で、特に神経症傾向の高い人が、投資の第一歩を踏み出しやすくなるようなサポートが必要だろう。投資の入口である口座開設は、多くの金融機関がスマホで簡単にできる仕組みを作っている。しかし、その後の投資に関する質問や相談、そして実際の投資行動までの間に感じる迷いや不安に対して、チャット等の気軽な手段でサポートを提供できる金融機関は少ないのではないだろうか。最近は、フィンフルエンサ―(金融系インフルエンサー)のコンテンツを契機として投資に関心を持つ人も少なくない。しかし、神経症傾向が高ければ、コンテンツを見ても思考が堂々巡りするだけで「壁」を乗り越えられないケースは多いだろう。そういった人が必要とする情報の伝達や疑問の解消、不安の軽減などには、金融機関の果たす役割は小さくなかろう。人とのコミュニケーションが苦手でない人には、対面サービスの利用を促すという方法も不安解消には役立つと思われる。頭では投資の必要性が理解できていながら最後の一歩が踏み出せない人には、人による後押しが有効かもしれない。

公的団体であるJ-FLEC(金融経済教育推進機構)は、家計や資産形成に関して、一般個人にJ-FLEC相談員との無料相談(対面、ウェブ、電話)や、J-FLEC認定アドバイザーとの有償相談の費用補助といったサービスを提供しているが、これまでのところ利用は限定的なようだ。しかし、利用が少ないからといって相談のニーズも少ないと決めつけることはできない。例えば、それを必要としている人にサービスの存在が認知されていないだけかもしれない。あるいは、人々の関心が個別商品にあって、J-FLECの方針(個別商品の提案・推奨はせず中立的な立場によるアドバイスを行う)とマッチしていないのかもしれない。はたまた『投資に関心のある未投資者』は自分がどんなタイプのサポートを求めているのか把握できていないのかもしれない。そうであるならば、「知りたい知識は、中立的なアドバイスなのか、個別商品なのか」や、「サポートは、チャット等の気軽な手段を求めているのか、対面で様々な疑問や不安を解消したいのか」など、具体的な相談に入る前段階で適切な相談先に誘導するといった役割も必要とされるだろう。

このように女性や神経症傾向の高い人に「投資家への壁」を乗り越えてもらうための努力は各所で必要と思われるが、それは女性や神経症傾向の高い人だけにとどまらず、すべての人にとって好ましいことと思われる。多くの人々に「投資家への壁」を低く感じてもらえるよう、迷いや不安に対するサポートが拡充されることを期待したい。