利上げ前倒しはあり得るのか

なお日銀短観の調査は、前月からの変化を問うPMI等と異なり、比較時点を問わず、単刀直入に現時点における景況感を尋ねる形式である。そのため、回答にあたって自社の収益計画を基準にしている企業は多いと考えられる。自社計画を超過していれば「良い」「さほど良くない」「悪い」の3択から「良い」を選択するはずであるから、そうであれば業況判断DIの改善は業績上方修正の余地と考えることができる。短観とアナリスト予想の方向感が一致するのはそうした背景があるからではないか。

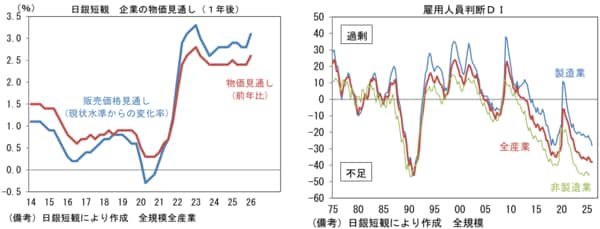

次にインフレ関連項目に目を向けると、企業の物価見通し(全規模・全産業、1年後)は、販売価格見通し(≒自社製品・サービスの価格設定スタンス)が物価見通し(≒日本の物価上昇率)を上回る傾向が続いた。物価見通しの+2.6%に対して、販売価格見通しは+3.1%となっており、ここから判断すると、来年以降も積極的な価格転嫁が続くと予想される。こうした「販売価格見通し>物価見通し」という構図はコロナ期以前には観察されなかった新たなものであり、値上げによって収益を確保する企業行動が定着してきたことを窺わせる。ベア継続や最低賃金上昇といった自社の労働コスト増加に加え、仕入価格の値上げなど、社内外のコスト増を織り込み、3年や5年後の販売価格計画を引き上げる企業行動が背景にあろう。今回、販売価格見通しと物価見通しが共に上向いたことは、日銀の利上げを正当化する。

労働市場由来のインフレ圧力を計測するために雇用人員判断DI(全規模)に目を向けると、全産業では▲38と前回調査対比で横ばいであった。労働集約的な非製造業においては現況が▲45、先行きが▲48と深刻な領域にあり、人材争奪戦が熾烈さを増している現状が浮き彫りとなった。

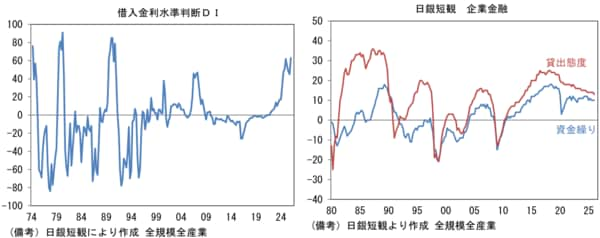

最後に、植田総裁が次回の利上げ判断にあたって注目すると言及していた企業金融関連項目に目を向けると、借入金利水準判断DI(全規模・全産業、以下同じ)が+63へと上昇し、そうしたもとで貸出態度判断DIは+13へと1pt低下し、やや厳格化した。資金繰り判断DIは横ばいを維持した。この指標を見る限り、既往の利上げの累積的な効果は限定的と言える。もっとも、貸出態度判断DIが1桁台に突入するなど、金融引き締めの効果が可視化されてくるようだと、利上げの重要な判断材料になってくるのではないか。