円安圧力は続くか?長期金利と貿易収支の視点

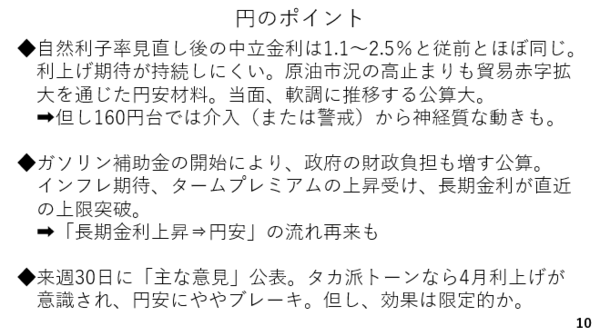

さて、ドル円が160円に差し掛かったところで改めて円とドルのそれぞれのポイントを整理しておきましょう。円については先の通り、自然利子率の見直しがごくわずかだったことから引き続き利上げ期待が円安に対する歯止めとはなりにくいでしょう。原油市況の高止まりも貿易赤字の拡大を通じた円安圧力となり、当面軟調に推移すると考えられます。もちろん、為替介入がいつ入っても不思議ではない状況であり、値動きはかなり不安定になると考えられます。

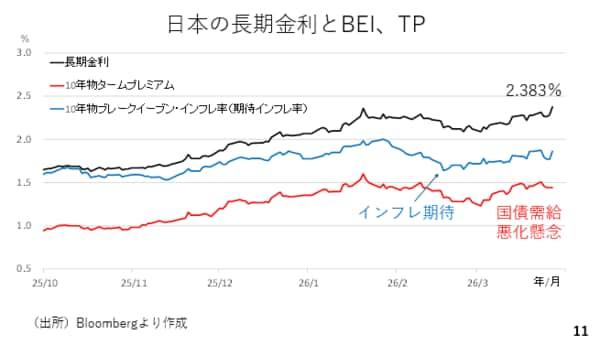

次に、日本の長期金利(10年物国債利回り)が1月の水準を上抜けしました。原油価格の上昇がインフレ期待を押し上げており、ガソリンの補助金開始は財政面での政府負担の増大を連想させ、タームプレミアムの拡大に波及しているようです。昨秋以降、長期金利の上昇と円安が並走してきただけに、今後も長期金利の上昇が再び円安圧力となる可能性に要注意です。

来週30日には3月の日銀金融政策決定会合における「主な意見」が発表されます。ここで4月利上げの可能性が引き続き積極的に議論されていた場合、改めて4月の利上げが意識され、円安に対する一定のブレーキとなるかも知れません。もっとも、原油価格が高止まりする限り、海外中銀の利上げの織り込みが高まるかも知れません。そうなれば、日銀のタカ派トーンによる円高圧力がかなり削がれることになります(スライド10)。

長期金利の動きをみておきましょう。2月中旬以降、市場のインフレ期待である10年物ブレークイーブンインフレ率が上昇しています。また、3月に入ってからタームプレミアムも拡大しています。中東情勢の緊張、原油価格の高止まり、それに対する政府の財政支援が続く限り、今後も長期金利の上昇が見込まれます(スライド11)。

「有事のドル買い」はいつまで?米国の雇用と財政問題

米ドルのポイントもまとめます。中東での緊張が続く限り、米国が石油および石油関連製品の純輸出国であるだけに、貿易収支の改善を見据えたドル高が見込まれます。一般的に「有事のドル買い」とされる動きも続きそうです。反対に緊張が和らぐに連れ、有事のドル買いが剥落するでしょう。

そうなれば、景況感や金融政策が注目されることになりますが、現状では概ね景況感は良好です。もともとインフレの再燃も警戒されていただけに、利下げのハードルは高く、金融政策面から生じるドル安は限定的でしょう。もっとも、FRBは物価の安定と雇用の最大化を両睨みしていることから、労働市場の底入れが確認されるまで、利上げにもかなりの距離があります。従って、来週の3月雇用統計が重要です。2月に続き、予想を下回った場合は「有事のドル買い」をしのぐドル安圧力が加わる可能性もあります。

このほか、仮に緊張が和らげば、政府財政の健全性に焦点が当たる可能性もあります。関税が違憲と判断されている為です。その上、中間選挙を見据えたトランプ大統領のさまざまな言動や政策がドルにネガティブに作用する可能性にも要注意です。「有事のドル買い」を除けば、ドルに対してそれほど強気になれる状況ではありません。ただ、円も強い状況にはありません。仮にドル安となればドル円も下落するものの、次第に下げ渋ると考えられます。ドルと円がどちらも弱い場合、クロス円が上がりやすくなりそうです。