投機筋は円ショート継続か?政府の介入模索と4月利上げの可能性

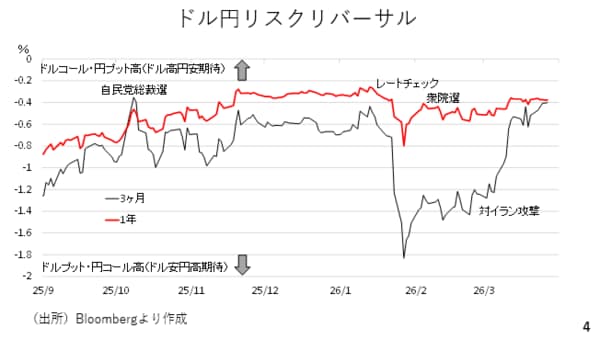

市場ではドル円上昇への期待が高まっていました。例えば、リスクリバーサルです。これは同一デルタのドルコール・円プットオプションとドルプット・円コールオプションのボラティリティの差です。上に行くほどドルコールオプションの需要が高まっていることになります。3カ月物は1月下旬のレートチェック後に大きく急低下したものの、中東情勢をふまえ、反転しています。1年ものも高水準を維持しており、ドル円上昇期待が高まって持続しています(スライド4)。

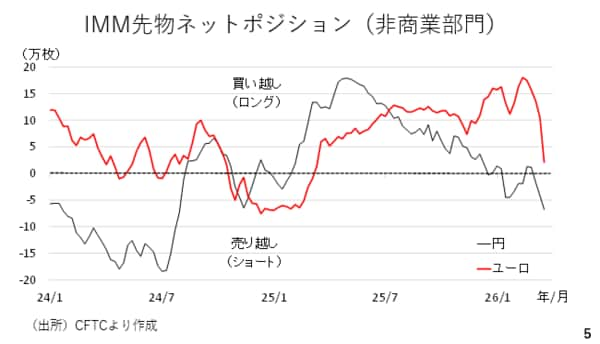

また、投機筋も160円超えを見据え、円ショートを構築しているようです。尚、高水準であったユーロロングがほぼ解消しています。これまでユーロ円がやや軟調に推移してきましたが、ここから底堅さを増してくる可能性があります。先週、ご紹介した通り、日銀やFRBよりも、ECBの方がインフレに反応する可能性が高い為です(スライド5)。

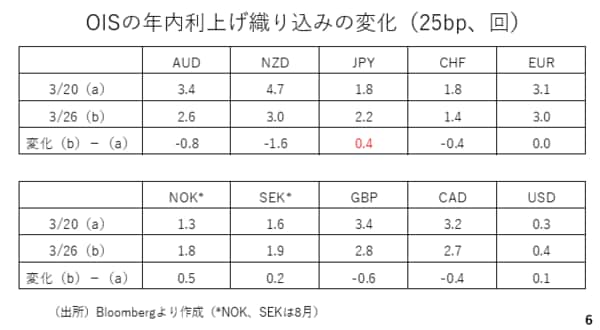

今週は原油価格の高止まりが続いたものの、先週末と比べれば、やや下落した結果、資源国通貨を中心に利上げの織り込みが後退しました。一方、日本の利上げに対する織り込みは先週末の年内1.8回から2.2回まで上昇しており、今週はクロス円がやや上値重く推移しました。日銀の利上げの織り込みが高まった背景に賃上げ機運が挙げられます。春闘第1回回答集計によれば賃上げの裾野が中小企業にまで広がりつつあります。賃上げの継続性を重視する日銀だけに利上げ期待が高まる結果となりました(スライド6)。

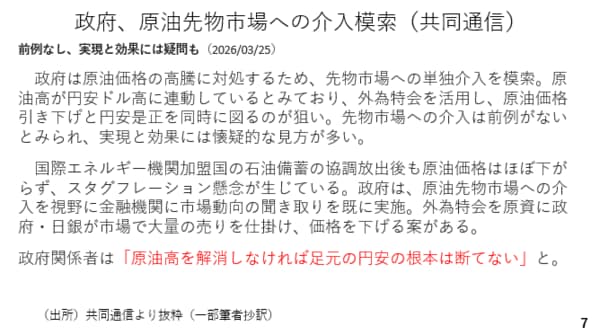

今週は日本政府が原油先物市場への介入を模索していることが報じられました。外為特会を用いて先物市場で売りを仕掛けるとされています。数カ月後に反対売買を行う際、原油相場が上昇していれば外為特会が損失を被ることになります。この報道は、以下の2点を示唆していると考えられます。まず、現在のようにドル高地合い下では、日本の当局も単独円買い介入の効果に懐疑的であること、日米協調介入といった協議が水面下で進んでいないであろうということです。仮にそうした協議が進展しているならば、前例のない原油先物市場への介入といった奇策を検討することにはならないでしょう(スライド7)。

そこで改めて過去の介入を振り返ると、ドル高地合いの下で実施された2022年9月および2024年4月や5月の介入の際、当日こそドル円は5円以上も急落しましたが、その後、ほどなくして介入前の水準までドル円が反発しています。現在、「有事のドル買い」といったドル高地合いだけに、日本の単独介入で円安の流れを止めることは容易ではないと考えられます(スライド8)。

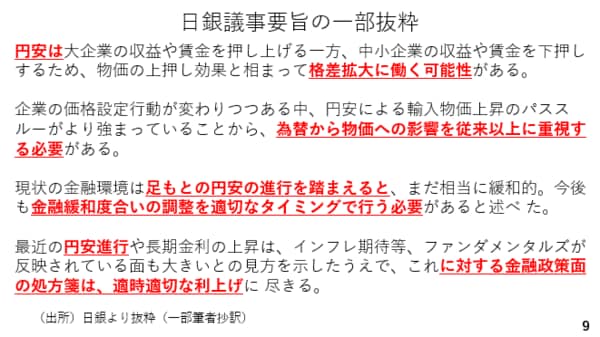

そこで円安防衛の観点からは、4月の利上げが意識されます。先述の通り、今週は日銀の利上げの織り込みが若干高まりましたが、1月会合の議事要旨も影響したとみられます。それによると円安を警戒している様子が見て取れます。中東での緊張が続く限り、国内外の景気に対する下振れリスクも警戒される中、本来なら4月会合での利上げ見送りが妥当です。ただ、かなりの円安水準で4月会合を迎えた場合、既に7割程度も4月の利上げが織り込まれているだけに、利上げ見送りなら更なる円安を引き起こしかねません。現在、市場では4月利上げの可能性が7割弱、織り込まれていますが実際にはそれよりも高いとみています(スライド9)。