資産構成割合の変化について

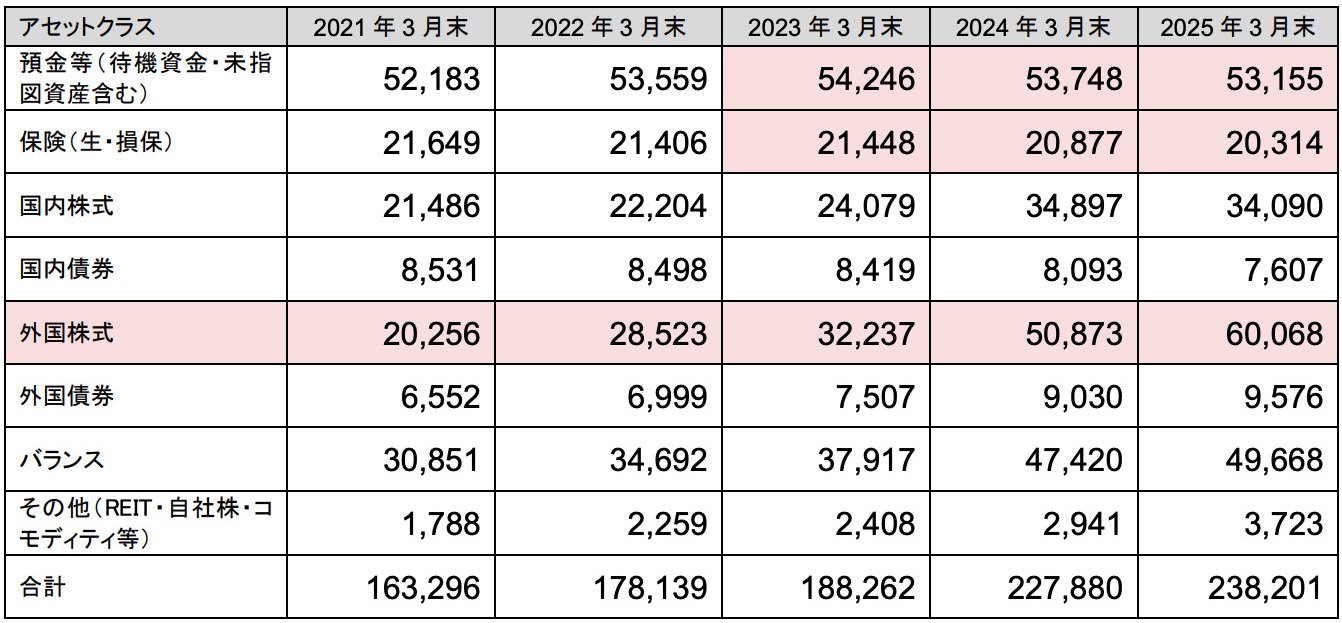

DC全体での資産構成割合の変化について着目してみます。一番特徴的なのは外国株式の残高の伸びが著しいことです。特に25年3月末期の1年間は5兆円から6兆円と約2割増加しています。この間の外国株式の収益率は、一般的なベンチマークであるMSCIKOKUSAI(円ベース)で6.82%ですので、時価の増加以外に資金流入の要因があったものと推察されます。対照的に、国内債券はパフォーマンス低迷の影響もあり残高を減らしています。さらに言えば、預金等と保険については元本確保型の商品となりますが、この残高が実額で、直近2年連続で減少しているのです。

〔図表3〕アセットクラス別資産額の推移(金額単位:億円)

出所:運管協資料より筆者作成

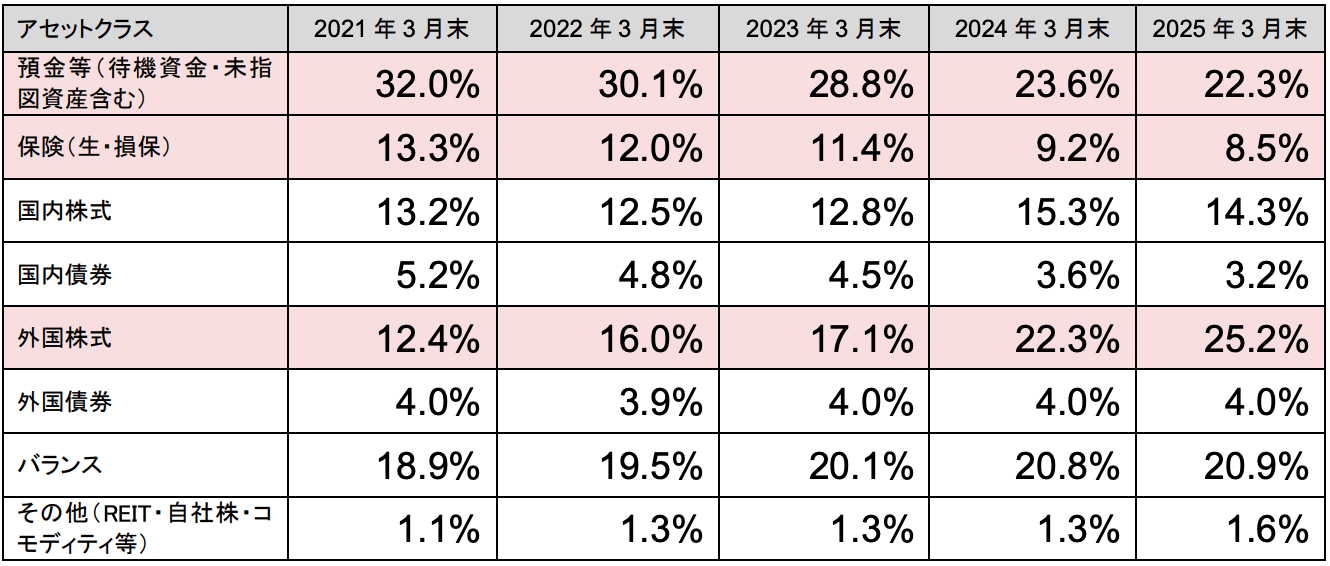

これらの変化をアセットクラスの構成割合でみると、預金等の割合が約10ポイント、保険が約5ポイント減少したのに対し、外国株式の割合は倍増の約13ポイント増など、その動きがより鮮明になります。元本確保型から投資信託への流れが続いた4年間と言えましょう。

〔図表4〕アセットクラス構成割合の推移

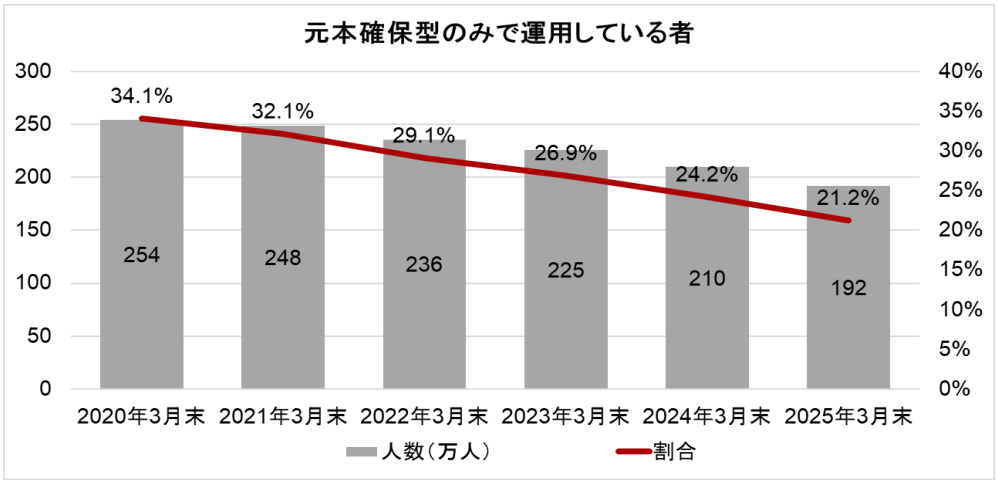

以上は資産残高でみた流れですが、この流れは元本確保型のみで運用している者の推移においても確認できます。2020年3月末には254万人、34.1%を占めていましたが、25年3月末においては192万人、21.2%まで劇的に減少しています。

〔図表5〕元本確保型のみで運用している者の推移

この状況は、投資教育の効果や指定運用方法において投資信託の設定が増えた影響があると考えられます。加えて近年、NISA・iDeCoが多くのメディアに取り上げられたこと、資産運用立国など官民で投資を推進する機運を高めていること、またその一つの形として金融経済教育推進機構(J-FLEC)が創設されたこと、などを通じて資産形成・投資に対する理解が広がった可能性があります。そして何よりも、この5年間は多少の浮き沈みはあったものの、総じて堅調な運用環境であり、多くの方が資産の増加を実感したことが影響した可能性があります。

このような成功体験が資金シフトの後押しとなったのではないでしょうか。

逆に言えば、運用不芳な時期においても、投信の解約に走らず淡々と積み立て投資が継続できるかが今後の課題になると考えます。加入者が長期積立分散投資の目的と効果について十分理解し、短期の変動に翻弄されないよう金融経済教育等の継続がますます重要となります。