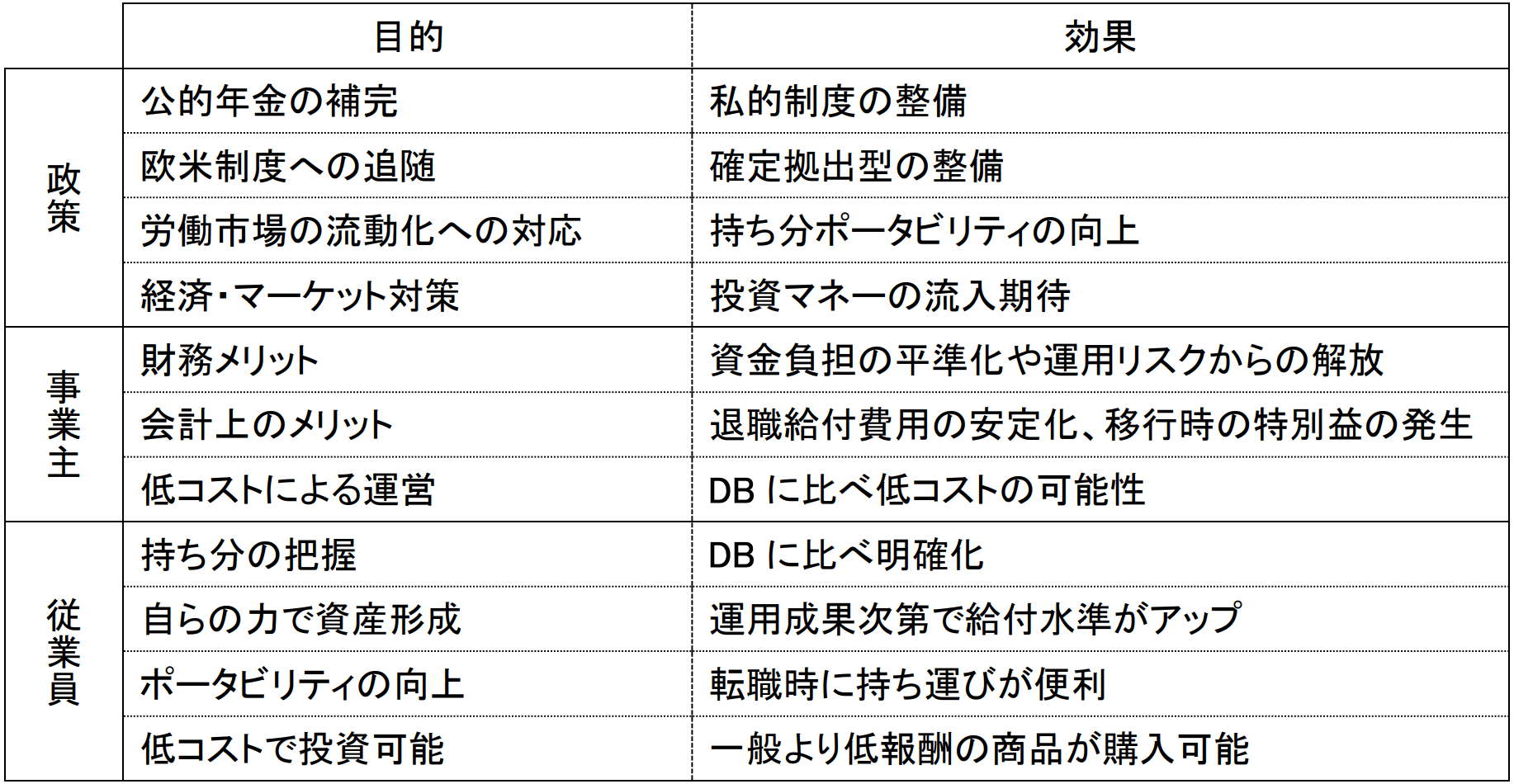

DCの導入目的と効果の整理

以上のような経緯で、DCは拡大基調を継続しているが、ここで、上述を含めてDCの導入目的と効果について整理する。

〔図表4〕DCの導入目的と効果

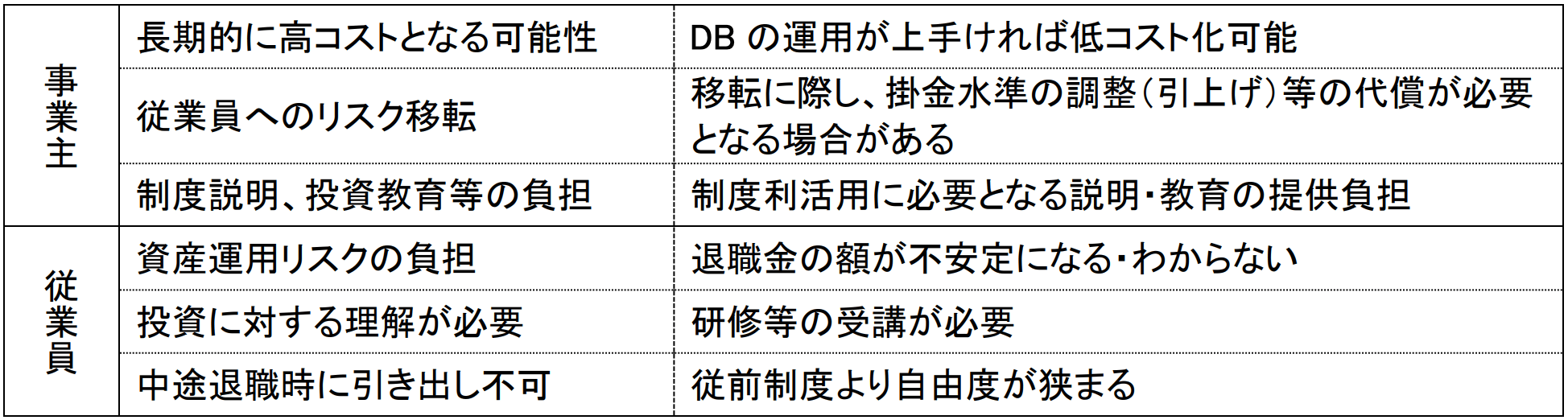

以上のように、政策、事業主、従業員、それぞれにおいて複数の導入メリットがあるが、導入時期やその企業の状況によって重視するポイントは一様ではなかったと考えられる。また、従業員メリットは一部の従業員にとって必ずしもメリットと感じられない場合があり、導入にあたっては慎重な労使合意が必要である。以下、労使の留意点を整理する。

〔図表5〕DCの導入の留意点(労使)

従業員にとってはこれまでの確定給付型の退職給付制度からの移行となるケースが多く、安定的な給付額が見込めていたものから、自らの運用成果によっては給付額が減少するリスクがあり、デメリットに感じる人が多いであろう。事業主の対応として、運用成果が低くとも従前の給付が維持できるよう、いわゆる想定利率を低めに設定し、掛金額を高めに設定したケースが多い。ただし、これまで中途退職の際には一時金が受給できたものが60歳以降まで不可となる点は、制度の性格自体が大きく変わることになってしまう。この点については丁寧な説明で理解を得るしかなかったと思われる。

退職給付以外からのDCの設計について

ここまでDCは主に既存の退職給付制度からその対象者を全員(強制的に)移行する仕組みを念頭に置いてきたが、加入を任意とする選択制DCと呼ばれる仕組みがある。選択制DCでは給付原資を既存の退職給付制度からではなく、その他から引いてくる場合が多い。主なものとしては、前払い退職金やライフプラン支援金を原資に、DCの掛金として拠出するか、しない場合は代替として前払い退職金やライフプラン手当てとして給与、賞与などと同時に支払うか選択する形態である。

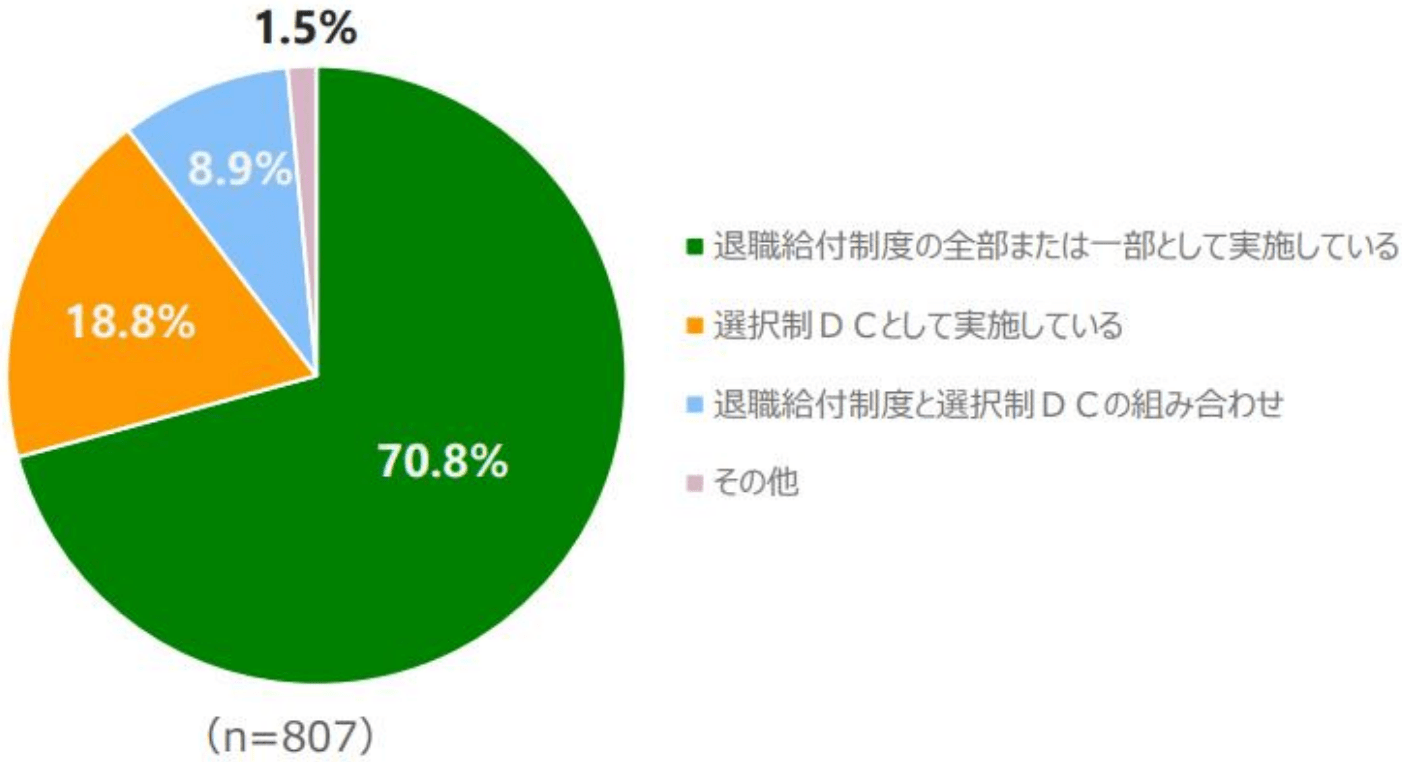

〔図表6〕選択制DCの採用割合

この場合、退職給付制度は既存のままでDCを導入できるため、従業員にとっては新たな選択肢が得られるという点でメリットがある。2024年に実査された企業型確定拠出年金実態調査(図表6)によれば、27.7%の割合で選択制DCを採用している。DBでも選択制は不可能ではないが採用は少ないことから、選択制はDCの1つの特徴と言える。

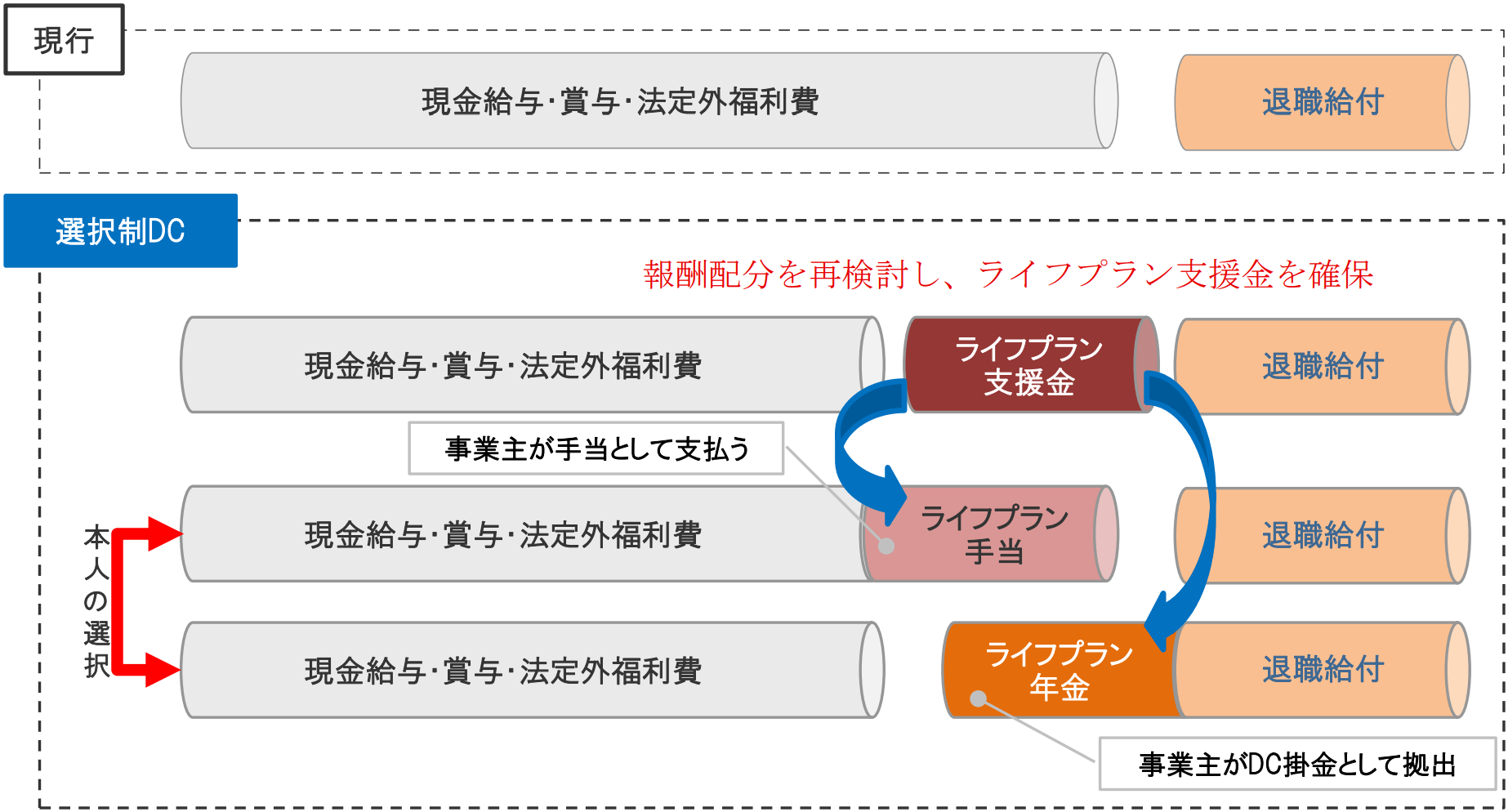

選択制DCには留意点がある。既存の給与、賞与からライフプラン支援金等を一旦切り出して制度設計する場合(図表7)は、結果的に従業員がみずからの給与等を減らし掛金として拠出するということになる。当然、現状同様に給与等として受け取るニーズがあるため、加入については任意選択となる。また、既存の給与等が減少すれば、税・社会保険料についても影響が出る。労使双方負担が減少する場合があるが、一方で例えば厚生年金保険料が減少する場合は将来の厚生年金保険の年金額が減少するというデメリットの側面があることについて労使双方で理解・確認する必要がある。

〔図表7〕選択制DCの仕組み(ライフプラン支援金のケース)

本稿(前編)では、DCの創設から現状に至る経緯を概観した。後編ではDCの現在の位置付けと今後のあり方を論じる。

なお、本稿における意見にかかわる部分および有り得るべき誤りは、著者個人に帰属するものであり、所属する組織のものではないことを申し添える。

参考文献

・信託の法務と実務(7訂版)

三菱UFJ信託銀行編著(きんざい)

・日本版401k導入・運営のすべて

尾崎俊雄著(東洋経済新報社)

・日本公的年金制度史

吉原健二・畑満著(中央法規)

・新企業年金

坪野剛司編(日本経済新聞社)

・企業年金二法5周年にあたって

矢野朝水/山口修/森戸英幸/吉田弘文/山田正次(座談会)

証券アナリストジャーナル(2007/5)

(執筆:MUFG資産形成研究所 所長 日下部朋久)

ご留意事項

・本稿は、MUFG資産形成研究所が作成したものであり、著作権は同研究所に帰属します。

・本稿は資産形成等に関する情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本稿で提供している情報の内容に関しては万全を期していますが、その正確性・完全性についてMUFG資産形成研究所が責任を負うものではありません。

・本稿で提供している情報は作成時点のものであり、予告なく変更または削除することがあります。

・本稿で提供している情報を利用したことにより発生するいかなる費用または損害等について、MUFG資産形成研究所は一切責任を負いません。