法制定時におけるDCに対するニーズ(期待)

【老後の所得確保ニーズ】

確定拠出年金法の第1条は以下のとおり同法の目的について定めている。

第一条 この法律は、少子高齢化の進展、高齢期の生活の多様化等の社会経済情勢の変化にかんがみ、個人又は事業主が拠出した資金を個人が自己の責任において運用の指図を行い、高齢期においてその結果に基づいた給付を受けることができるようにするため、確定拠出年金について必要な事項を定め、国民の高齢期における所得の確保に係る自主的な努力を支援し、もって公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的とする。

確定拠出年金は法第1条において、「高齢期における所得の確保に係る自主的な努力を支援」することとしている。それまで企業は厚年基金、適年、退職一時金などの確定給付型の退職給付制度をもって、高齢期における所得確保機能を提供しており、DCはそれらに加えて確定拠出型の選択肢を増やしたということになろう。つまりDCは従来制度の代替の選択肢という意味合いもある。ただし、中途引き出しができない点において、より老後資産形成の意味合いが強くなったと言える。

【退職給付会計を起因とするニーズ】

確定給付企業年金法および確定拠出年金法が制定される前は、企業年金は大企業や業界単位で設立する企業群は主に厚年基金を、その他の企業では主に適年を利用していた。DBおよび退職一時金を含むこれらの確定給付型の企業年金等は企業会計上、その給付債務のうち保有資産で賄えない額を負債計上することが企業会計基準のグローバル化の流れから必要となった。欧米の会計基準ではすでに取り入れられていたが、いよいよ国内基準において2000年4月より同様な会計基準が導入されることになった。

確定給付型の制度における積み立て不足等はそれまで企業会計の簿外で処理されていたが、会計基準の変更により企業決算に直接影響することとなった。積み立て不足の主な原因は、資産運用リスク(資産の増減)や金利変動リスク(債務の増減)である。90年代、00年代は資産運用環境が芳しくなく、また金利も低下傾向となり、将来の給付額を割り引いて評価する退職給付債務はその評価額が増加した。結果として、多額の積立不足を負債計上する必要が生じ、確定給付型の制度の運営に大きな逆風となった。もちろん、業績にプラスとなる経済環境(運用環境の改善・金利の上昇)に転じれば順風となるが、マーケット要因で企業業績が左右されることが嫌気され、確定給付型の企業年金の縮小の動きとなった。

一方で確定拠出型の制度は掛金拠出額のみが会計上の費用となる。一旦支払われた掛金は従業員が直接運用することになり(企業は運用リスクを負わない)、運用の結果により追加債務を負うこともないため、経営上の重荷になりにくいと考えられた。企業がそのリスクを回避する裏返しとして従業員がそのリスクを負担することとなった。このような特徴により、欧米では先行して確定給付型から確定拠出型の年金への移行が進んでいたが、わが国もこれに追随することになった。また、テクニカルな面もあるが、確定給付型から確定拠出型へ移行する際に給付設計の仕方によって一時的な会計上の利益が計上可能なケースがあり、少なからず企業側のインセンティブとなっていたことも確かである。

【適年・厚年基金の受け皿としてのニーズ】

適年が受給権保護の観点で十分でないとして廃止され、DBが新たに整備されることとなった。適年採用企業には中小企業が多く、強化された積立基準を満たすDBへの移行はコスト面の課題があった。その点、運営コストが相対的に低く、掛金変動も小さいDCは受け皿制度として機能した。

厚年基金では、退職給付会計の導入により代行部分の積立不足の負債認識が迫られ、景気低迷とも重なったため代行部分を国に返還する代行返上が進展(※)。残った上乗せ部分の制度としてDCを活用する事例もみられた。ただし、適年・厚年基金の制度移行先として機能したケースは一部であり、厚年基金の多くはDBへ、適年の多くは精算して一時金を支払って制度が終了するケースが多かった。

(※)厚年基金は公的年金の報酬比例部分を国に代行して支給する機能を持ち、当該給付のために本来厚生年金保険料として納付される額の一部が基金に掛金として納付される。基金は将来の給付のために掛金を一定の利率で運用する責任を負うが、運用環境の悪化により必要な利回りが得られない状況が続いた。そこに退職給付会計の導入の影響が加わり、給付を代行することが実施企業にとって大きな負担となった。また国としても、代行部分の資産が毀損する可能性を憂慮し、代行機能を国に返上し、見合いの年金資産を国に返還することを推進した。

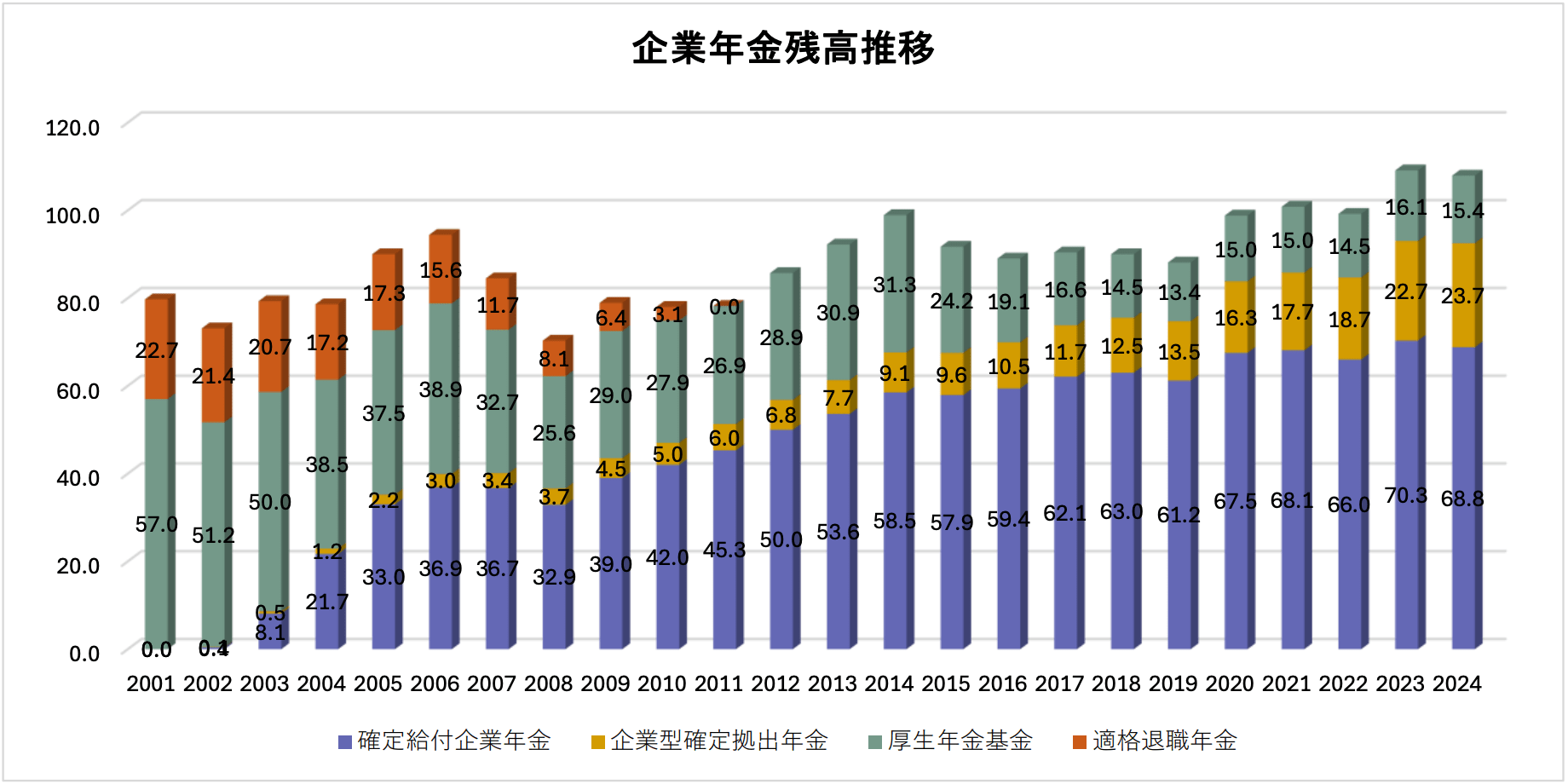

〔図表3〕各企業年金制度の残高推移(年度末)