資産形成・資産運用にまつわる実践的かつ効果的な情報提供を行うMUFG資産形成研究所。同研究所のウェブサイトに掲載された論文・レポートを再編集してお届けする(掲載元の執筆日:12月25日)。

はじめに

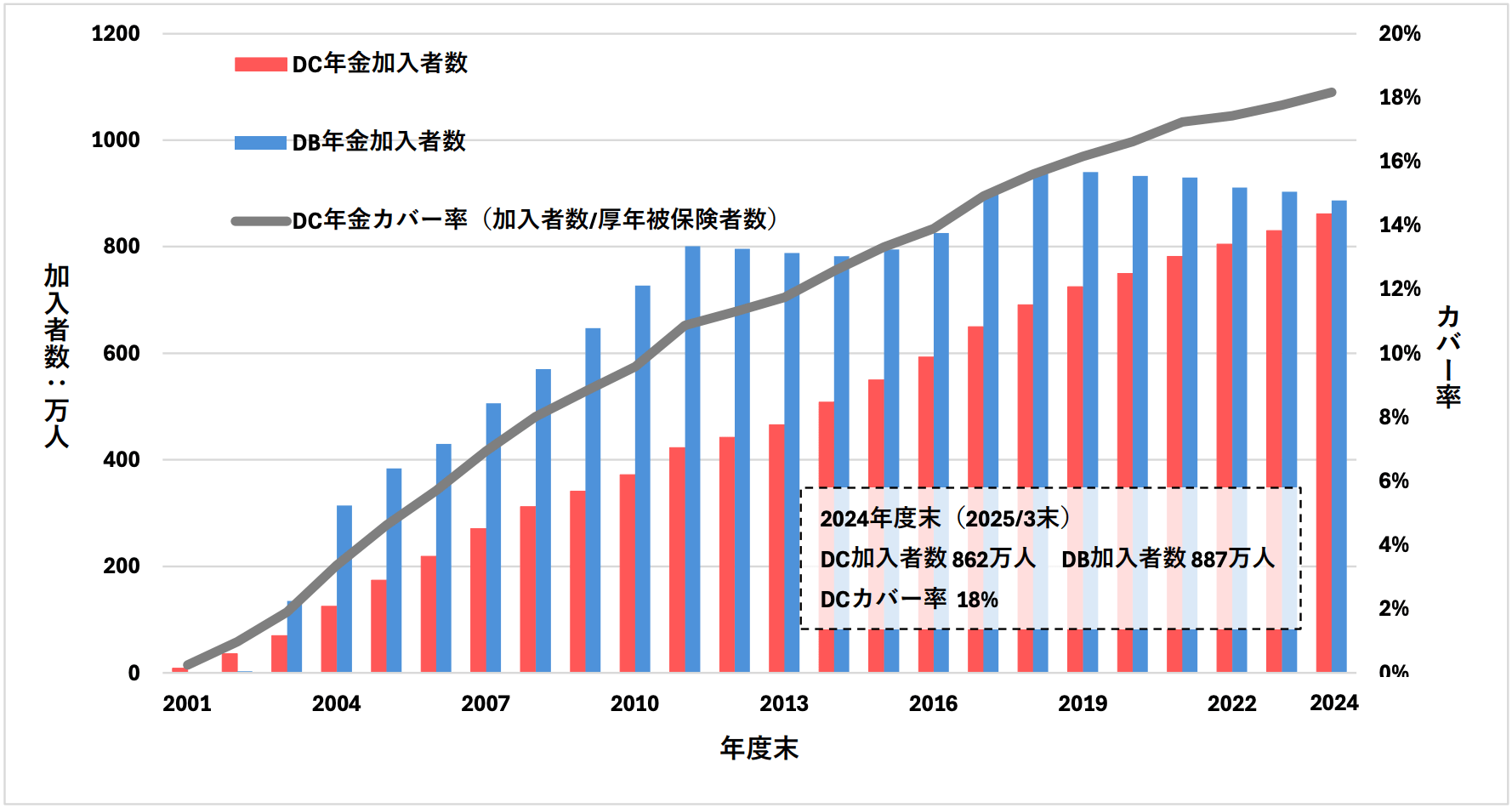

確定拠出年金法施行(2001年10月)から25年目を迎え、企業型確定拠出年金(以下、DC)は着実に加入者を増やし2024年度末(2025年3月末時点)で862万人となった。従来の給付形態である確定給付企業年金(以下、DB)は確定給付企業年金法施行後(2002年4月)当初から税制適格年金(以下、適年)や厚生年金基金(以下、厚年基金)からの移行があったため加入者の伸びは相応であった。一方、DCは企業年金として初めての確定拠出型であり、当初は緩やかな伸びとなった。しかし、DCの伸びは衰えず2024年度末時点ではDBの加入者と概ね肩を並べるまでとなった。ただし、厚生年金被保険者数に対するカバー率でみると、約18%にとどまり十分普及したとは言い難い。公的年金がスリム化していく中で企業年金の役割は大きくなっているものの、DBのカバー率も同程度であり、重複加入(DC・DB双方への加入)が一定程度存在するため、企業年金全体としてのカバー率はなお限定的である。本稿では、発展途上のDCの変遷を振り返り、現状の位置付けおよび将来への期待を前後編で論ずる(本稿は前編)。

〔図表1〕DC・DB加入者数およびDCカバー率の推移

確定拠出年金法の成立・施行

DC(個人型確定拠出年金(iDeCo)も同様)は、公的年金の上乗せ・補完となる私的年金の拡充という文脈の中で検討されてきた。2000年の公的年金の改正では支給開始年齢の引上げ、給付乗率の引下げ等により給付総額が抑制されたため、その補完として企業年金制度の整備が政策課題となった。法整備の直接のスタートとも言えるが、1997年自民党の規制緩和推進重点事項において、私的年金商品の取り扱いや年金資産運用の際のルールを含め米国のエリサ法(従業員退職所得保障法)のような年金基本法の手当てを目指すことが盛り込まれた。政府はこれを受け、「規制緩和推進計画の再改訂」(閣議決定)において「企業年金に関する包括的な基本法を検討する」とし、あわせて「確定拠出型年金について、公的年金制度全体の下での位置付け等を検討する」ことになった。1999年度中に結論を得ることとされたが検討は遅延し、1999年の「経済新生対策」では包括的な年金基本法ではなく、確定給付企業年金法および確定拠出年金法の実体法の先行制定に方針転換。中でも確定拠出年金が先行し、2001年6月に成立、同年10月施行となった。

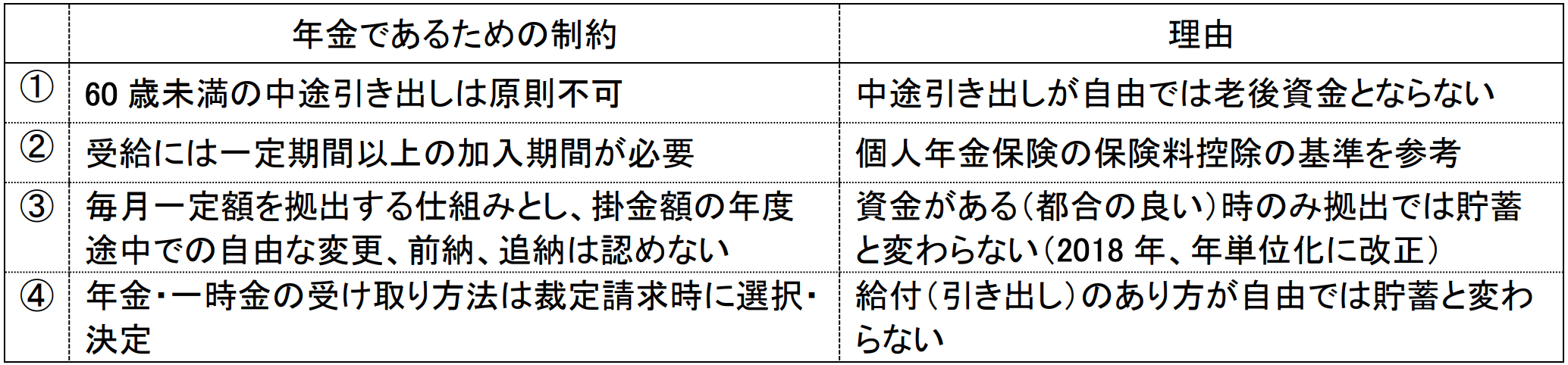

同法成立にあたって大きな議論となったのは、確定拠出年金は貯蓄なのか年金なのかという点である。つまり年金税制を適用することが良いのかどうか。個人の積立金をそのまま受け取る制度であれば、相互扶助の要素はなく単なる貯蓄ではないかという議論である。一方で、公的年金を補完する私的年金が必要とされる中、中小企業で確定給付型の年金制度の実施が難しいこと、労働市場の流動化進展により退職給付のポータビリティの必要性、退職給付会計の影響回避など確定拠出年金のニーズは高じていた。そこで、貯蓄ではなく年金であることの位置付けとして以下の制度上の特徴を持たすことにしたのである。

〔図表2〕DCを「年金」と位置付けるための主な制度上の制約

また、DCは加入者本人の資産運用を伴うため、投資慣れをしていない者に提供して良いのものなのか、時期尚早ではないかという議論もあったが、投資教育の実施や元本確保型商品の提供などの仕組みが整備されており、私的年金制度の整備が喫緊の政策課題であったため、容認されたと考えられる。こうして、老後の所得確保のために年金税制が適用できる私的年金制度として制定されたものであり、従来の確定給付型のDBとは異なる特徴を持つ、初めての確定拠出型制度として導入されたのである。