今期も最高益計画 懸案の金利上昇は利益成長でカバー

続いて足元の業績を確認しましょう。

今期(25年12月期)は第3四半期まで決算が公開されています。売上高は前年同期比34.6%増、営業利益は同19.7%増、経常利益は同12.1%増となり、順調な取り組みが確認されました。物件の新規取得や竣工などから賃貸が堅調を維持したほか、不動産の売却も進み、収益を押し上げました。

これを受け、通期の見通しは上方修正されます。営業利益は期首予想から50億円引き上げ、経常利益は同60億円の引き上げです。経常利益は1700億円に達する計画で、27年目標の1800億円が射程圏に入ります。

【ヒューリックの業績予想(25年12月期)】

・売上高:7100億円(+20.0%)

・営業利益:1830億円(+12.0%)

・経常利益:1700億円(+10.1%)

・純利益:1120億円(+9.4%)

※()は前期比

※同第3四半期時点における同社の予想

出所:ヒューリック 決算短信

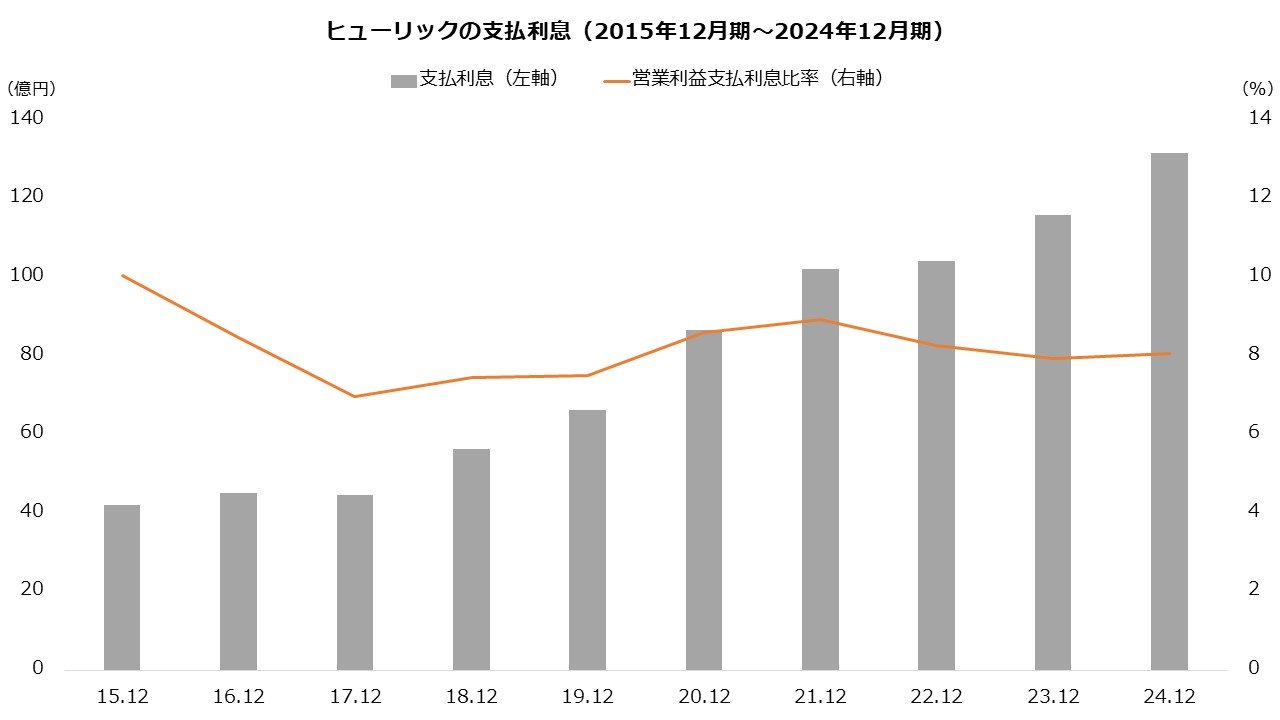

金利の上昇影響はどうでしょうか。不動産業にとって、金利上昇は一般に逆風です。ヒューリックも支払利息は増加傾向で、経常利益以降を圧迫しています。

もっとも、支払利息の対営業利益の比率はおおむね8%前後に収まっており、利益成長でカバーできている状況です。インタレスト・カバレッジ・レシオ(※)も27.4倍(24年12月期)と高く、資金繰りにも余裕がうかがえます。金利上昇による悪影響は、少なくとも現時点では限定的といえそうです。

※インタレスト・カバレッジ・レシオ…キャッシュフロー÷利払い

出所:ヒューリック 決算短信より著者作成

ただし、不動産株は金利の影響が大きい傾向にあります。業績が良好でも、金利が上昇すれば株価は下落しやすいことには留意しておきたいところです。