格付けと関係が深い財政指標

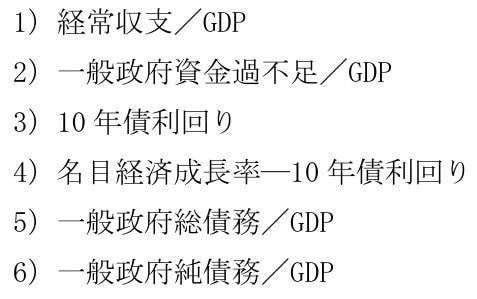

以上を踏まえて、格付け平均値を、財政の持続可能性に関係するとされる6つの経済指標で単回帰することで、日本国債格付けへのインプリケーションを考えた。なお、分析の対象は、四半期データが取れる以下の6指標を説明変数の候補とした。

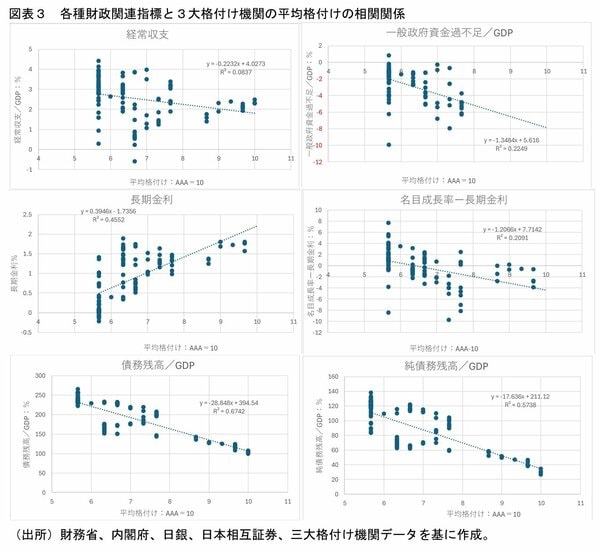

図表3では、上記6つの財政関連指標と3大格付け機関の平均格付けを数値化したものとの単純相関を示した(1997年4Q~2025年2Q)。これによれば、経常収支/GDP、一般政府資金過不足/GDP、長期金利、名目成長率―長期金利といったフローデータはいずれも予想される符号条件を満たしていないことがわかる。

対して、債務残高/GDPや純債務残高/GDPはいずれも相関関係が高いことがわかる。これは、格付け機関が格付けを変更するトリガーとしては、必ずしも経常収支や財政収支、長期金利や名目成長率といったフロー変数の変化ではなく、債務残高/GDPといったストック変数の変化の影響が大きいことを示している。

そして、最も相関係数が高い「政府債務残高/GDP」との回帰式に基づけば、直近は三大格付け機関の1つが1ノッチ格上げをしてもおかしくない水準にあり、仮にすべての格付け機関で日本国債の各付けがAAAまで行くためには106%程度まで下げる必要があると試算される。

同様に「純債務残高/GDP」との回帰式に基づけば、直近は3大格付け機関のうち2社が1ノッチ、1社が2ノッチ格上げされてもおかしくない水準にあり、仮にすべての格付け機関で日本国債の各付けがAAAまで行くためには35%程度までの低下が必要になると試算される。

こうした関係に基づけば、仮に政府が財政目標を見直すとすれば、プライマリーバランス(PB)などのフローデータよりも債務残高/GDPストックデータを財政健全化の最終目標として用いる方が適切といえよう。

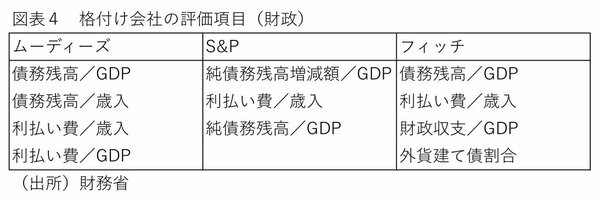

格付け機関が注目する財政指標

では、実際に格付け機関はどの財政指標を評価項目としているのだろう。そこで以下は、財務省がまとめた格付け会社の評価項目 のうち財政に関する指標をまとめた結果である(図表4)。やはりここでも、(純)債務残高/GDP(歳入)や外貨建て債割合といったストックデータが全ての機関の評価項目に入っていることがわかる。また、利払い費/GDP(歳入)や財政収支/GDP、もしくは純債務残高増減/GDPといったフローデータも含まれていることがわかる。

そして全体的な特徴をまとめると、フローの財政収支よりも、包括的なストック指標を重視している傾向が見て取れる。ただ、債務残高と純債務残高のどちらを重視するかは機関によって異なる(S&Pのみ純債務重視)。一方で、フロー指標としては、PBという形でみている格付け会社はなく、利払い費の情報を見ていることがわかる。

ただ、日本ではタイムリーに公表される利払い費のデータが存在しない。こうしたことからすれば、格付けにも配慮した望ましい財政目標としては、PBを目標と位置付けるのではなく、経済規模の拡大が考慮されるストックデータを新しい目標と位置づけるべきであり、その部分的要素となるPB、名目成長率と長期金利の関係などを参考指標扱いにすることで常時観察していくというのが望ましいと考えられる。