はじめに

参院選で減税の議論が活発化して以降、日本国内では危機的な日本の財政状況を懸念する向きが台頭しており、財源もなく大型減税を実施すれば、国債の格付けが格下げとなる可能性が高まるとする向きがある。

一方、海外では日本の一般政府の財政収支(資金過不足)の赤字が2025年1〜3月期にほぼ解消されていることから、財政が過去30年で最も良好な状況にあるとする向きもある。

そもそも国債格付けは、経済・財政指標を基にした定量評価と定性評価を組み合わせたものが評価基準とされている。

そこで本稿では、日本国債の格付けに影響を与えそうな経済指標を抽出して格付けに対する説明力の高さを計測し、日本国債の格下げを回避するために必要な条件を検討する。

過去の日本国債格下げの金融市場への影響

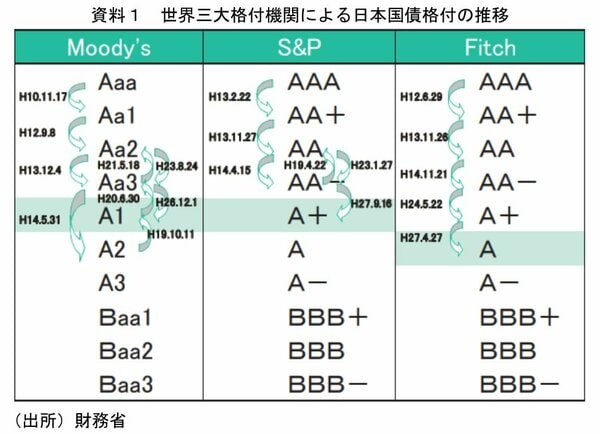

日本国債の格付けは、世界三大格付け機関によって1998年以降、計16回の格下げと計4回の格上げがされている(資料1)。

そこで以下では、それぞれの格付けを定量的に比較した。具体的には、各機関の最高格付けを10とし、格付けが1ランク下がるごとに数値が一単位ずつ下がることにし、平均値をとってまとめた(資料2)。

平均値を見ると、金融システム不安が生じた1998年以降に格下げが始まり、戦後最長の景気回復が始まった2002年に下げ止まり、欧米の住宅バブルによる恩恵を受けた2007~2008年にかけては一部機関で格上げが実施された。しかし、東日本大震災の影響を受けた2011年以降は格下げに転じ、消費増税の先送りが決まった2014年末以降にもう一段の格下げが実施され、現在に至っている。