2024年の3月にゼロ金利政策が解除され、金利の上昇が続いています。高市首相の誕生で今後の金利の動向にも注目が集まっていることは、報道を通じてご存知でしょう。

では、金利が上がると、一般の家庭にはどんな影響があるのでしょうか?

決して他人ごとではない金利のいろはについて、運用歴30年の金利のプロが解説します。(全3回の1回)

※本稿は、福室光生著『投資は金利が9割 運用歴30年のプロが教える「儲ける技術」』(KADOKAWA)の一部を抜粋・再編集したものです。

住宅ローンを利用していたり、利用を検討したりしている場合

日銀は長年続けてきたゼロ(またはマイナス)金利政策の修正に動き、2024年3月、ついに17年ぶりの利上げに踏み切りましたが、私たちの住宅ローンにはどのような影響を及ぼすのでしょうか。

特に「変動金利型」でローンを利用している人にとっては、利上げは他人事ではありません。

日本の住宅ローンの約7~8割は変動金利型で組まれています。

住宅金融支援機構の調査によれば、近年の新規借り入れに占める変動金利型住宅ローンの割合は一貫して高く、2022年度は77.9%を変動型が占めました。

期間固定型(一定期間だけ固定金利)や全期間固定型(「フラット35」など)を選ぶ人は少数派と言えます。

「フラット35」は公的機関である住宅金融支援機構が後ろ盾となった長期固定金利の住宅ローンで、保証人や保証料が不要で、繰り上げ返済の手数料もかからないなどの特典があります。

日本人の多くが変動金利型で住宅ローンを組むようになった背景には、変動型の金利が非常に低水準で推移してきたことがあります。

実際、2023年の初め頃にはネット銀行では変動型が年0.3~0.5%程度、メガバンクでも0.4~0.5%台後半でした。借り手にとって魅力的な低金利水準が続いていたのです。

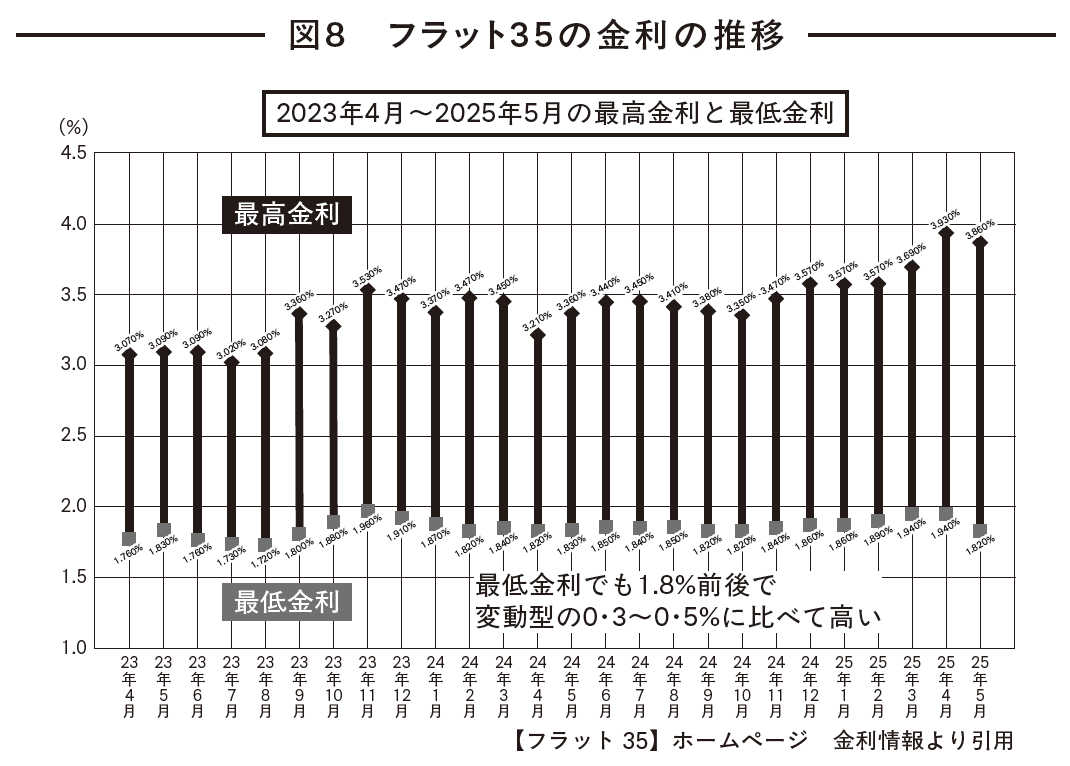

一方、全期間固定型(金利固定35年ローン)の代表例である「フラット35」は、2024年時点で1.8%前後となっており、変動型に比べてかなり金利が高くなっています。

多くの借り手にとって、毎月の返済額を抑えられる変動型は魅力的であり、その結果として変動金利型への集中が起きていたのです。