利益はコロナ後に回復 今期は11.9%の営業減益を予想

最後に全体の業績を俯瞰しましょう。

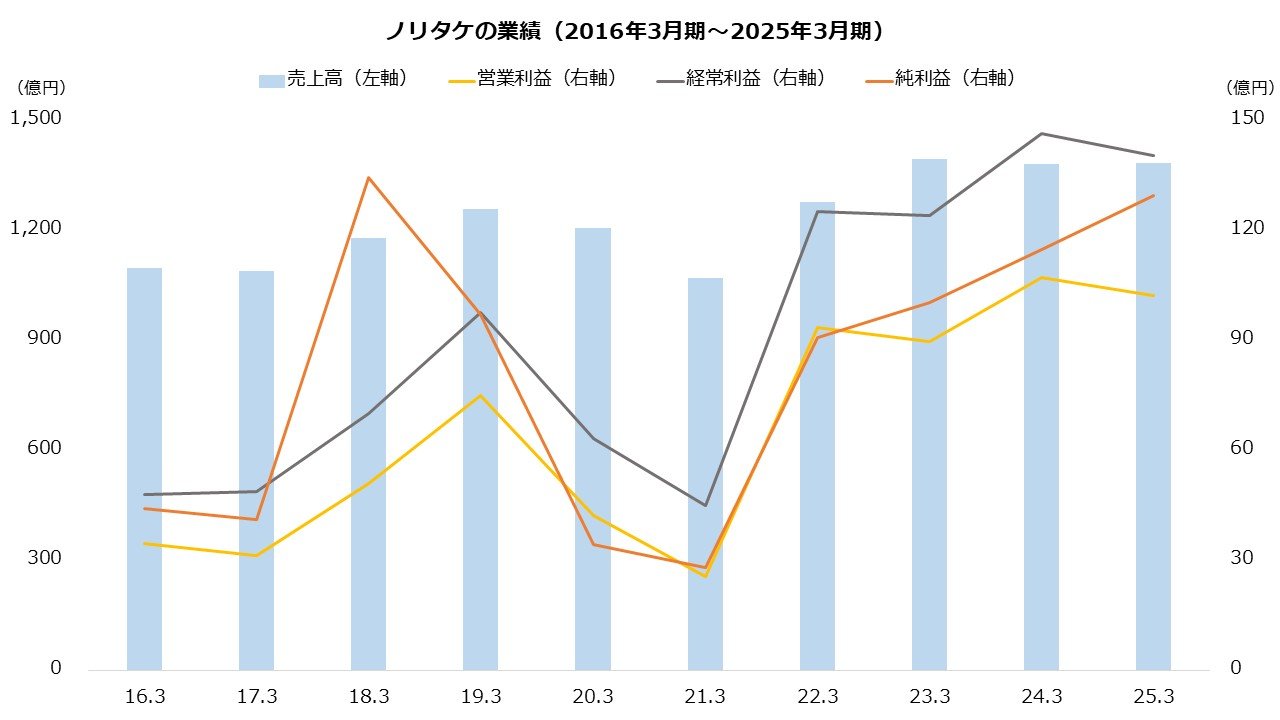

ノリタケはコロナ以降、利益は回復の傾向にあります。先述のとおり、利益はセラミック・マテリアル事業がけん引しています。足元では積層セラミックコンデンサがサーバー向けや通信向けに需要が伸びており、電子ペーストや電子部品材料が好調です。なお、ノリタケは営業外の受取配当金や持分法投資利益、政策保有株式の圧縮に伴う売却益(特別利益)などから、経常利益や純利益は営業利益を上回りやすい傾向です。

続いて今期(26年3月期)の見通しです。今期は大きめの減益を見込んでいます。主力のセラミック・マテリアルは輸出比率が高く、想定為替を米ドルで135円(前期:152.6円)と大幅に円高に見積もっているため業績が悪化する予想となっています。

【ノリタケの業績予想(26年3月期)】

・売上高:1380億円(-0.1%)

・営業利益:90億円(-11.9%)

・経常利益:125億円(-10.9%)

・純利益:105億円(-18.9%)

※()は前期比

※同第1四半期時点における同社の予想

出所:ノリタケ 決算短信

今期の第1四半期は売上高が前年同期比3.9%減、営業利益が同16.4%減と苦戦しました。米ドルは想定為替を上回って推移したものの、リチウムイオン電池向け焼成炉が堅調だったエンジニアリング事業を除く3事業すべてが利益を減らします。セラミック・マテリアル事業は、電子ペーストおよび電子部品材料は健闘した一方、厚膜回路基板やセラミック原料が売り上げを大きく減らし、営業利益は同6.2%減となりました。

なお、今期は利益が下期に偏重する予想です。中間予想に対する進捗率は売上高が49.9%、営業利益が60.8%と、おおむね順調です。中間決算では、通期の業績見通しのほか、先述の事業別ROIC目標への言及が注目を集めるでしょう。中間決算は11月7日に公表の予定です。