「資産寿命」と家計の安心感

ご自身のセカンドライフを考えるにあたり重要な前提条件が「3つの寿命」です。具体的には生物学的寿命・健康寿命・資産寿命です。現在は長寿社会であり、生物学的寿命は伸びています。しかしながら、すべてが健康に生きられる時間、つまり健康寿命は生物学的寿命ほど長くないことが多いといえます。

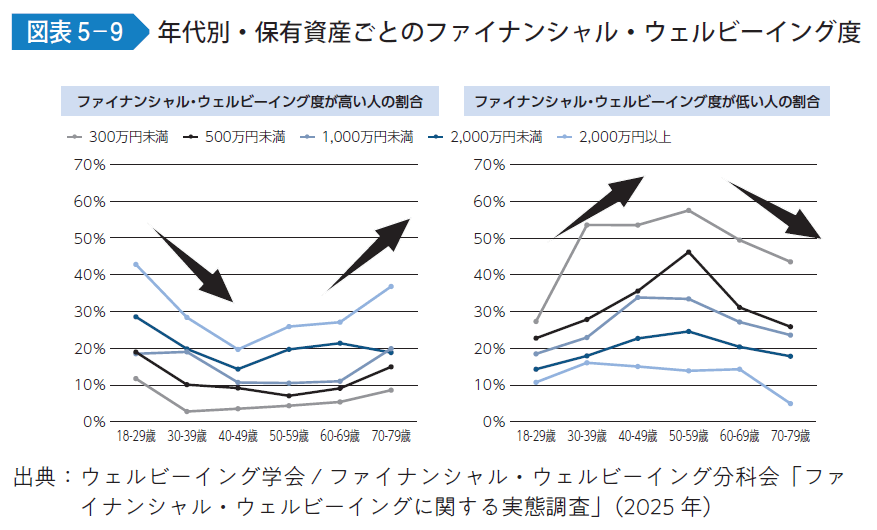

また、セカンドライフは、資産を取り崩して使う時期であるため、家計資産が枯渇する資産寿命を延ばす取組みも必要です。資産寿命の重要性は、[図表5−9]からもみてとれます。2つのグラフは、同じ資産を持っている層ごとに、「ファイナンシャル・ウェルビーイング度が高い人/低い人」の割合の年代別変化を表しています。

[図表5−9]の左のファイナンシャル・ウェルビーイング度が「高い人」の割合をみると、40-50代の資産形成期までは、同じ資産額レンジで比較すると、年代が上がるにつれて割合が下がります。一方で、セカンドライフになると、同じ資産額を持っていても年齢が上がるにつれ割合が上昇しています。逆に、右図の「低い人」は、現役時代では増加、セカンドライフには減少しています。「2,000万円以上持っている40代」と、「1,000万円~2,000万円を持つ60-70代」では、この調査上は、ファイナンシャル・ウェルビーイング度の高い人の割合がほぼ同じとなりました。ここから、何がいえるでしょうか。資産形成期は、将来の大きなライフイベントに備えて、資産を形成していかないとファイナンシャル・ウェルビーイング度は維持できないようです。一方で、セカンドライフでは、保有している資産額で将来の生活をまかなえるかどうか、つまり、生物学的寿命よりも資産寿命を長生きさせられるか、がファイナンシャル・ウェルビーイング実現の主な焦点になると考えられます。そのためには、自身のセカンドライフプランニングを立てることが重要です。

よくわかるウェルビーイング&ファイナンシャル・ウェルビーイングQ&A~快適な『お金』との関係を実現するために

編 ウェルビーイング学会/ファイナンシャル・ウェルビーイング分科会

発行元 一般社団法人 金融財政事情研究会

価格 3300円(税込)