「100年以上かけて」は「本音」か「建て前」か

「100年後、我々はいないわけですけれども、100年以上かけて売っていくというつもりでおります」。

9月19日の記者会見、植田総裁のこの言葉を聞き、限りある生命と、それでも世代を超えて続いていく社会の営みを夢想し、ちょっぴり感傷的な気持ちになったのは筆者だけではあるまい。しかし、そのような感情は中央銀行の金融政策を読み解くうえで邪魔にもなる。「100年以上かけて」は力のある言葉だが、そもそも「本音」なのか、それとも「建て前」なのか、慎重に見極める必要がある。

9月19日の発表はあくまで、今後、日銀がETFを売却していくという姿勢のアナウンスであると受け止めるべきだろう。「市場等に攪乱的な影響を与えることを極力回避する」というのが本音であり、「100年以上かけて」は建て前に過ぎないと筆者はみている。なぜETFの売却を決めたのか。その動機をもう一度考えてみたい。

ETFを保有するということは間接的に民間企業の株主になることである。企業統治において懸念があるし、公正な価値を付けるという市場機能を阻害しているともいえる。また、大量のリスク資産を保有することは中央銀行の財務の面でも不健全だ。つまり、日銀によるETF保有は「仕方なかったかもしれないが、あり得ない状態」であり、なるべく早く正常な姿に戻したいと考えるのは、多くのセントラルバンカーに共通する矜持ではないかと筆者は思うのだ。

そして、繰り返しになるが、「時価で毎年6200億円程度を100年以上かけて売る」というのが、筆者にはどうも腑に落ちない。「時価」が「現在の時価」のようにも見えるし、「その時々の時価」を示しているとも読める。おそらく後者だと思うが、その場合、100年程度で済む話にはならない。記者会見で突っ込んだ質問はなかったが、結局のところ、そこまで具体的な方針が議論されていないと受け止めるべきなのかもしれない。

同時に公表された資料「ETF等の処分に関する決定(2025年9月金融政策決定会合)」では「売却ペースを見直すことがありうる」との文言が見つかる。売却ペースを「緩める」方向だけに受け止めてしまいがちだが、限定的な表現はどこにもないので、「強める」可能性も十分あるととらえるべきだろう。人の琴線に触れる言葉を交えた巧みな情報発信で、株式市場に混乱を起こさなかったのは植田総裁の高度な手腕の賜物だ。ただし、日銀によるETF売却の具体的な方針の大半は、今後決まると考えたほうが賢明だ。

個人投資家はETFの新たな買い手になるか?

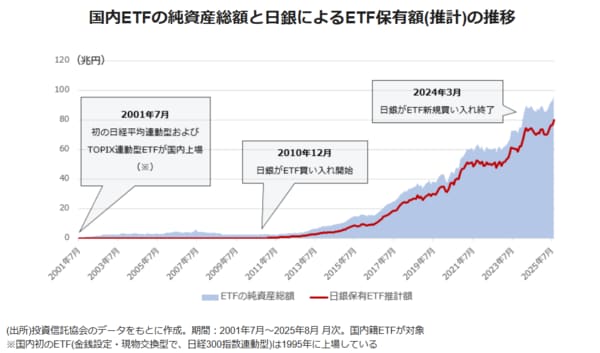

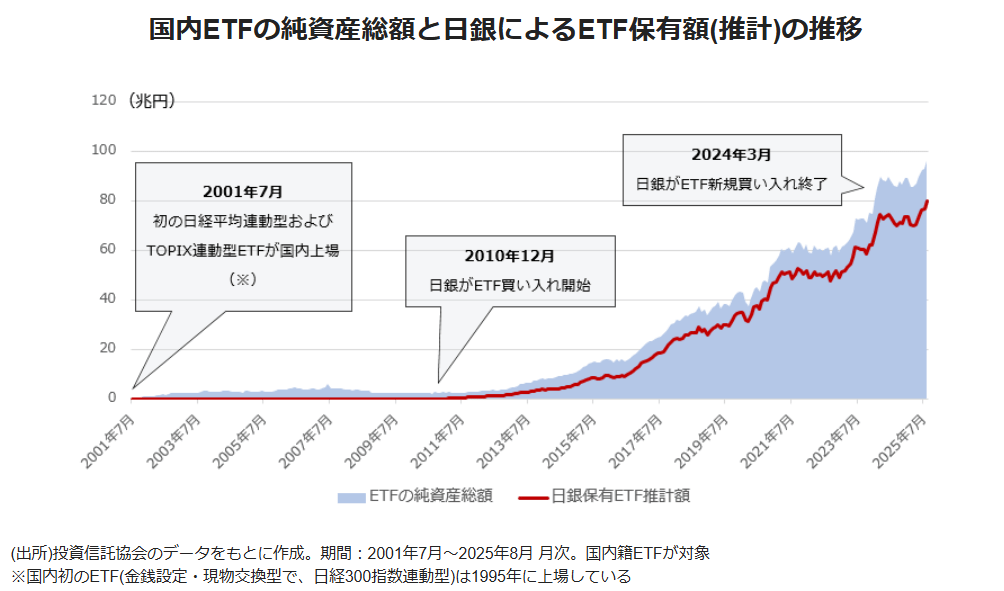

日銀ウォッチャーでもない筆者の「領空侵犯」はこのくらいにしておこう。いずれにしても今後、日銀がETFの「買い手」から「売り手」に回ることになるのは確かだ。現在、日本の取引所に上場する国内籍ETFの8割強は日銀による保有とみられる。今後の日本のETFマーケットにおいて、日銀に変わる買い手を誰が担うかは重要な話になってくる。

歴史を振り返ると、2001年に日経平均連動型とTOPIX連動型のETFが日本で上場した頃、ETFに期待されていたのは、企業の株式持ち合い解消の受け皿としての役割だった。日銀による保有も含め、日本のETFは常に政策的な思惑に振り回されていた面があったといえる。今こそ、ETFは個人のための金融商品として魅力度を高めていく時だろう。もちろん、東京証券取引所なども最近はETF市場の整備に力を入れており、2023年には国内初のアクティブ型ETF解禁といった成果もあげている。

ETFは市場価格で売買でき、指値で注文できるなど非上場の投信とは異なるメリットも多い。積み立て投資がしづらいといった制約もあるが、様々な制度的な手当てがなされることで、今後、個人にとっての利便性がより向上していくことも考えられる。むしろ、日銀がETF売却を決めたため、そうした動きが加速する可能性は強い。ポジティブな意味で、日本のETFの今後を注視していきたい。

{kind=link}