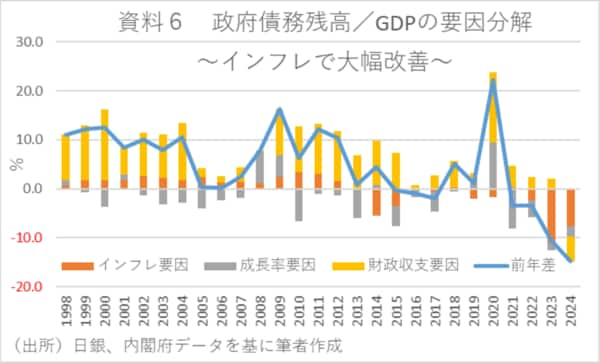

債務残高/GDP比低下の主因はインフレ

そして、以上の式を用いて、政府債務残高/GDP比が低下した要因について、その前年差を基礎的財政収支要因と利払い費要因を合わせた「財政収支要因」、「経済成長率要因」、「インフレ率要因」に分解した結果をみると、2024年度の低下幅(▲14.3%ポイント)のうち、低下幅の5割以上がインフレ率要因であることがわかる(資料6)。

なお、24年度は単年の改善幅としても、現基準の資金循環統計が開始された98年以降で最大となっているが、そもそも政府がPB目標を掲げてきた背景には、この政府債務残高/GDPの上昇を抑制することがある。というのも、先の債務残高の要因分解に基づけば、名目成長率=国債利回り、かつ基礎的財政収支が0であれば、債務残高/GDPは一定となる。このため、今回の要因分解を見てもわかる通り、財政収支が必ずしも黒字でなくても、名目経済成長率が国債利回りを大きく上回っていれば、債務残高/GDPは低下することになる。しかし、過去の経験則では、常に名目成長率が長期金利を上回り続けるとは限らないため、PB黒字化が目標になったという経緯がある。

とはいえ、足元では日本でもインフレが定着しつつあり、財政の持続可能性にもその分余裕が出てきている。事実、バーナンキ元FRB議長も日本はインフレ率を高めることで財政の持続可能性を高めることができると2017年に日銀が開催したシンポジウムで主張している。また、インフレに伴う政府債務残高/GDPの改善余地については、東京大学名誉教授の渡辺努氏が2025年3月の経済財政諮問会議でプレゼンされた「賃金・物価・金利の正常化が財政に及ぼす影響」も参考になろう。