2025年後半の投資環境見通し:サマリー・投資戦略

サマリー:投資環境は「拡大」局面 米失業率の急悪化に要注意

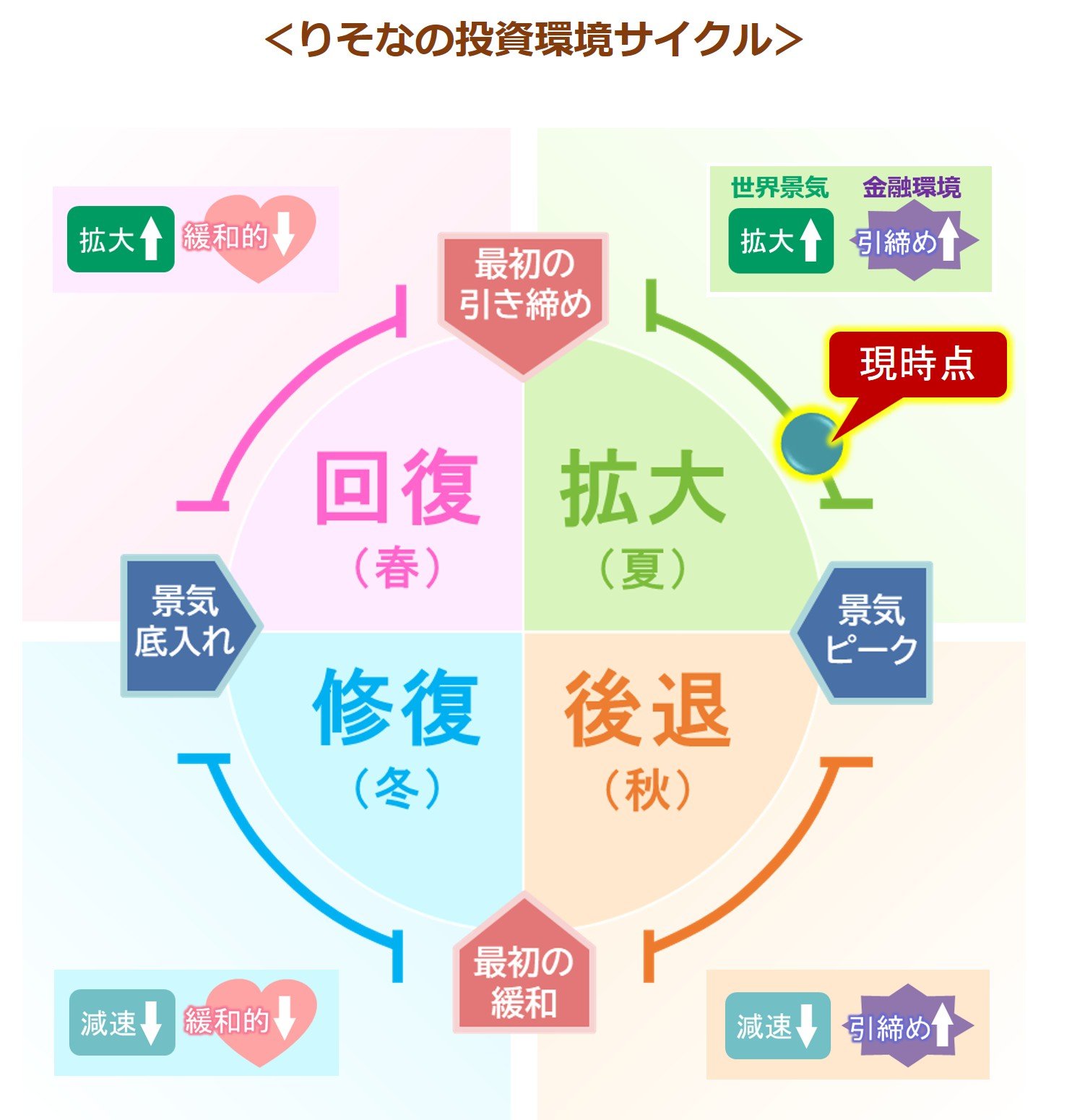

当社が考える投資環境サイクルの4つの局面(回復・拡大・後退・修復)の中で、現在は「景気拡大」と「金融引き締め」の組み合わせとなる『拡大』局面に位置します。景気の拡大で企業収益の伸びが続くため、株式などの成長資産が債券などの安全資産をアウトパフォームし易い局面と判断されます。

この先、「景気減速」と「金融引き締め」の組み合わせとなる『後退』局面へ移行すると、株式などの成長資産がアンダーパフォームし始めることが予想されるため、その転換点となる“景気のピーク”を見極めることが大切です。

“景気のピーク”を見極める際、最も信頼できる指標の一つが、米国の失業率です。米国失業率は7月時点で4.2%と完全雇用(≒自然失業率)とされる水準で安定推移しています。ただ、米国の失業率は一定水準を超えると上昇が加速し景気後退につながる傾向があります。その一定水準の目安として『サームルール』※1という経験則が知られています。7月時点で4.6%がその一定水準、即ち、閾値と計算されます。昨年7月の失業率がこの閾値を超え、米国景気後退懸念から株価が大幅に調整する場面がありました。その後、米国景気が盛り返し失業率が低下したため「サームルール」の警告は市場では意識されなくなりました。ただ、失業率の先行指標となる求職困難度DI※2(24年7月▲17 vs 25年7月▲11)、求人倍率※3(24年6月1.09倍 vs 25年6月1.07倍)、欠員率※4(同4.7% vs 4.4%)は、いずれも1年前に比べ悪化しています。失業率が急上昇しないか、年後半は米国雇用市場から目が離せません。

※1 失業率の直近3ヵ月平均が過去12ヵ月の3ヵ月移動平均の最小値を0.5%以上上回った場合、景気後退入りの確率が高いという経験則、※2 コンファレンスボード消費者信頼感指数の項目、「職を得るのは困難」、「職は十分ある」の回答比率の差、※3 求人件数÷求職者数、※4 求人件数÷(就業者数+求人件数)