2025年後半の投資環境見通し:マクロ環境・金融環境

マクロ環境:トランプ関税の不確実性は後退→実体悪顕在化局面に

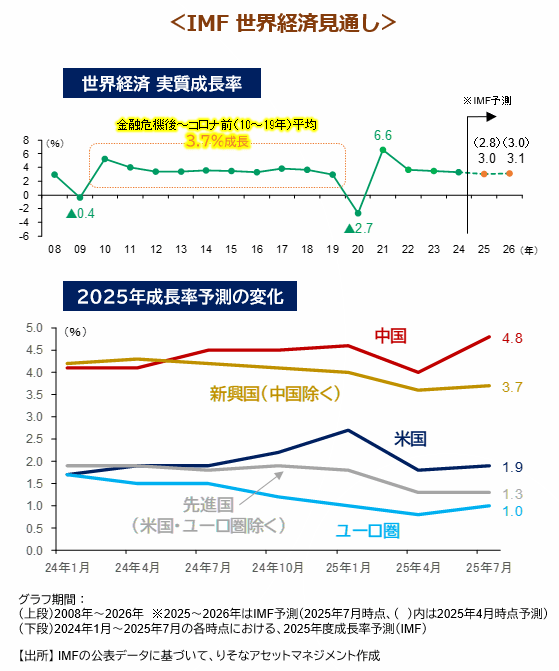

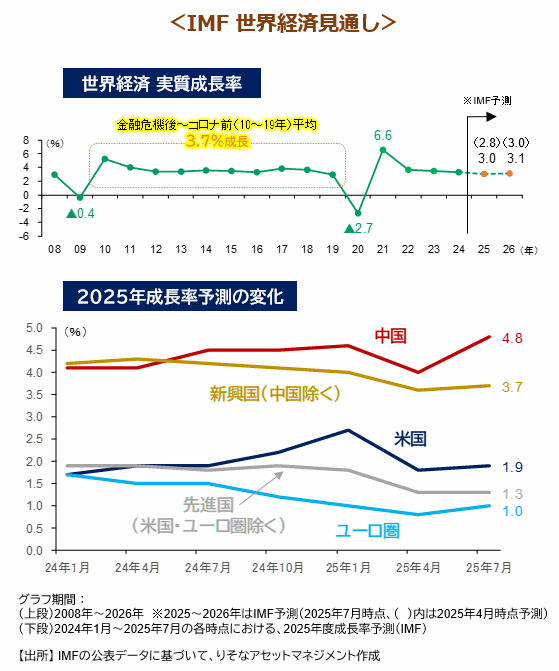

IMF(国際通貨基金)は7月に公表した世界経済見通しで、世界全体の成長率を2025年は+3.0%、 2026年は+3.1%と4月時点の25年+2.8%、 26年+3.0%から小幅に上方修正しました。

米国の実効関税率の想定が4月時点の24.4%から17.3%に引き下げられたこと、関税引き上げ前の出荷前倒しによる国際貿易の堅調、米国の大型減税成立、世界的株高などによる金融環境の緩和を上方修正の理由に挙げています。国・地域別では、中国が、米関税率引き下げを反映し2025年が+4.0%から+4.8%に引き上げられた他、中国以外の新興国についても輸出増加などから25年は+3.6%から+3.7%に上方修正されました。

見通しのリスクは引き続き下方に傾いています。中国・カナダ・メキシコなど米国の主要貿易相手国との関税交渉が未決着で火種を残していること、半導体・医薬品関税がグローバル・サプライチェーンの混乱につながる可能性があること、前倒し出荷によって生産・販売過程で在庫が積み上がっており需要減少に対する脆弱性が高まっていることに留意する必要があります。

2025年上半期の内外経済は、トランプ関税を巡る不透明感でセンチメントを表すソフトデータが大きく悪化する中、現実の経済活動を表すハードデータは、前倒し消費・投資もあり、底堅く推移しました。下半期は逆の展開、即ち、トランプ関税の不透明感の低下でソフトデータが回復する一方、ハードデータの悪化が顕在化すると予想されます。2025年後半は、一時停止されていた米相互関税が8月初めに発動され、輸出や投資にどの程度の影響が及ぶかを見極める時間帯となります。

{kind=link}