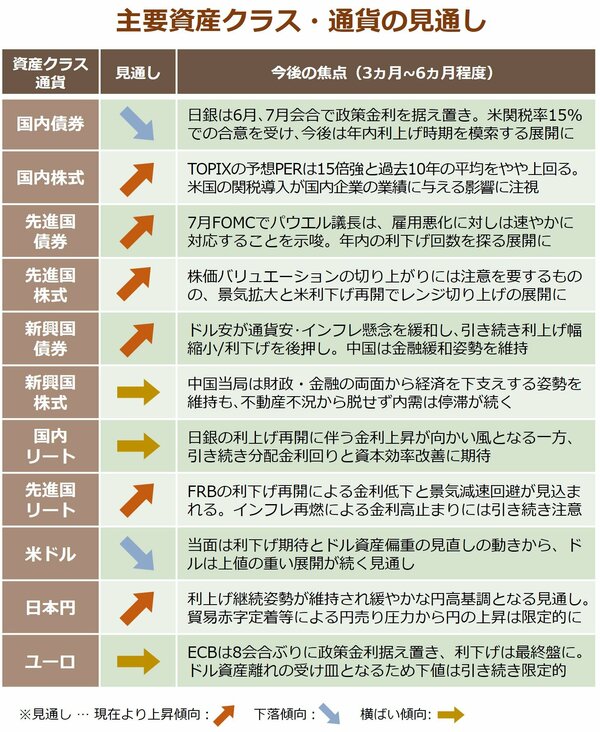

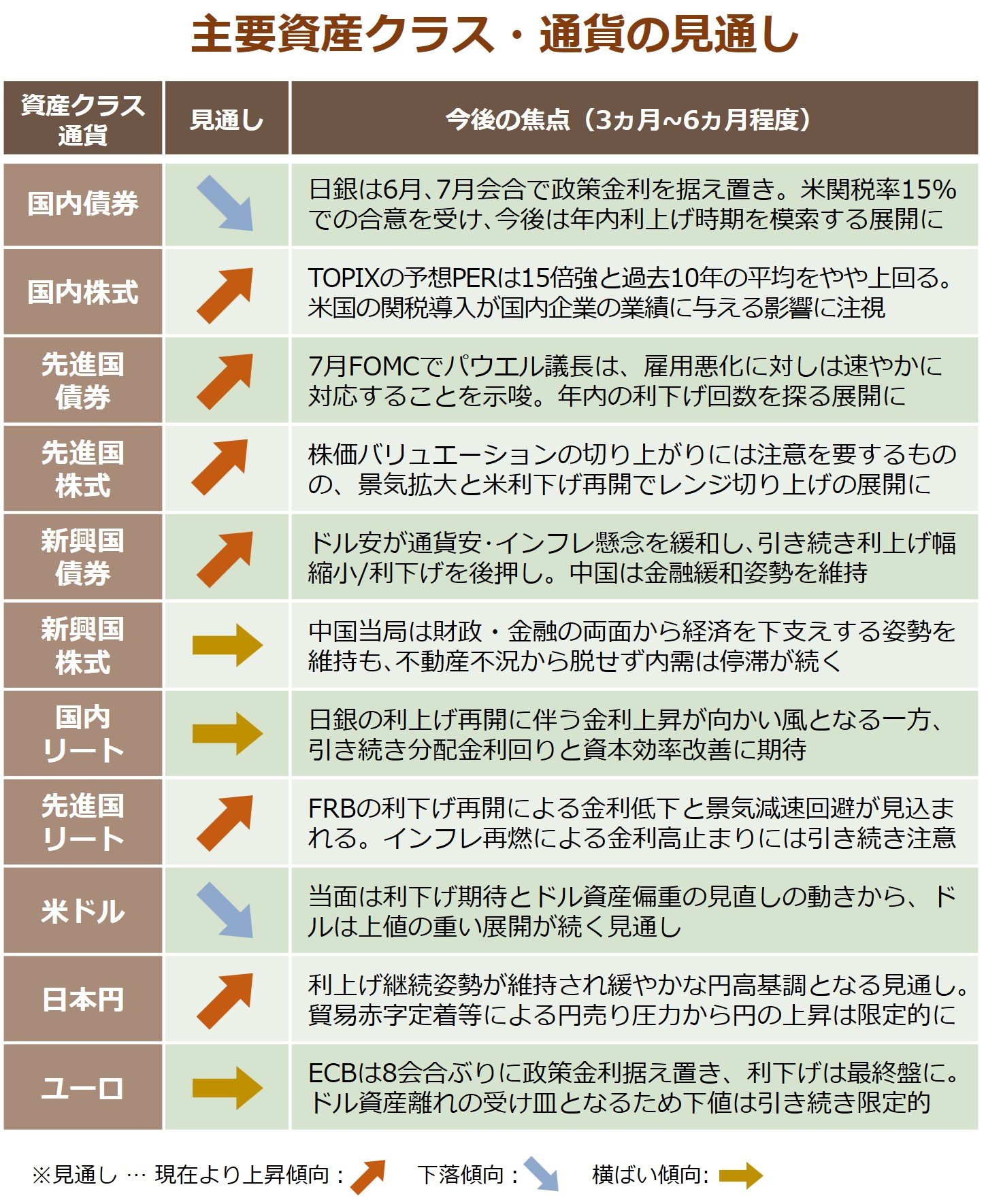

主要マーケットの見通し:株式市場

欧米平均のROE15%超える日本株が増えるか注目

2023年3月に東証から「資本コストや株価を意識した経営の実現に向けた対応」の要請が出された後、上場企業の自社株買いが24年度過去最高額に達するなど、資本コストや株価に対する企業の取り組みが着実に広がっているものと評価されます。

ただ、グローバル投資家が銘柄選別する際に最重視する資本収益性(≒ROE、自己資本利益率)に目を向けると、欧米主要企業の平均ROEが15%程度に対し、日本企業は10%弱に留まります。

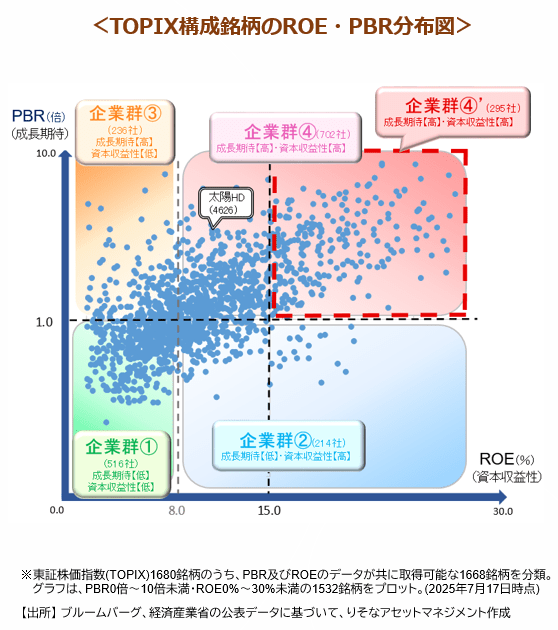

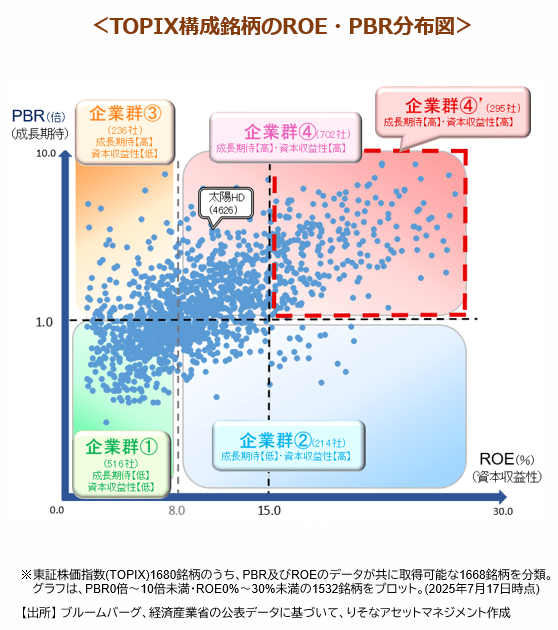

今年6月、日本では合格基準とされるROE8%・PBR1倍超えを満たしている太陽HD(東証:4626)の株主総会で、社長の取締役再任議案が反対多数で否決されました。一部事業の低資本収益性などを理由にアクティビスト系ファンドが社長再任反対を呼びかけ、他の株主がそれに応じたものです。欧米基準に照らせば、日本企業のROE改善余地が未だ大きいことを示す事例と言えます。

TOPIX 1680全銘柄を、経済産業省の有識者会議が提言する『価値創造マップ』*に倣って4つのグループに分類すると(下図)、ROE8%・PBR1倍超えの企業群④には702銘柄(42%)が該当します。日本基準では最優良企業扱いとなりますが、 これを欧米平均のROE15%にハードルを上げると、 該当は295銘柄(18%)に減少します(下図、企業群④’)。

日本企業の資本収益性改善に向けた取り組みが一段と進み、ROE15%超える銘柄が増加すれば、海外資金による日本株への長期投資が更に増え(24年度の外国人の日本株保有比率は過去最高の32.4%)、日本株の持続的上昇につながると期待されます。

関連リンク:https://www.resona-am.co.jp/market/report_s/2025/250820_m.pdf

当レポート使用に際しての注意事項

■当レポートは投資環境等に関する情報提供のためにりそなアセットマネジメントが作成したレポートであり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。また、市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません 。

■記載されている内容、数値、図表、意見等は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境の変動や運用成果を示唆・保証するものではありません。

■当レポートは信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性を保証するものではありません。

■取引時期などの最終決定は、お客さま自身の判断でなされるようお願いいたします。

■元本保証のない投資商品は相場環境の変動などにより投資元本を割込むことがあります。投資商品は預金ではなく預金保険対象外です。商品ごとの手数料・リスクなどの詳細は「契約締結前交付書面」や「説明書」等をご確認ください。

■当レポートに示す意見等は、特に断りのない限り 、当レポート作成日現在のりそなアセットマネジメントの見解です。また、りそなアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

{kind=link}

{kind=link}