売上2兆円も利益は10年で最低 今期は関税と円高が逆風も営業益2倍に

続いて業績を解説します。

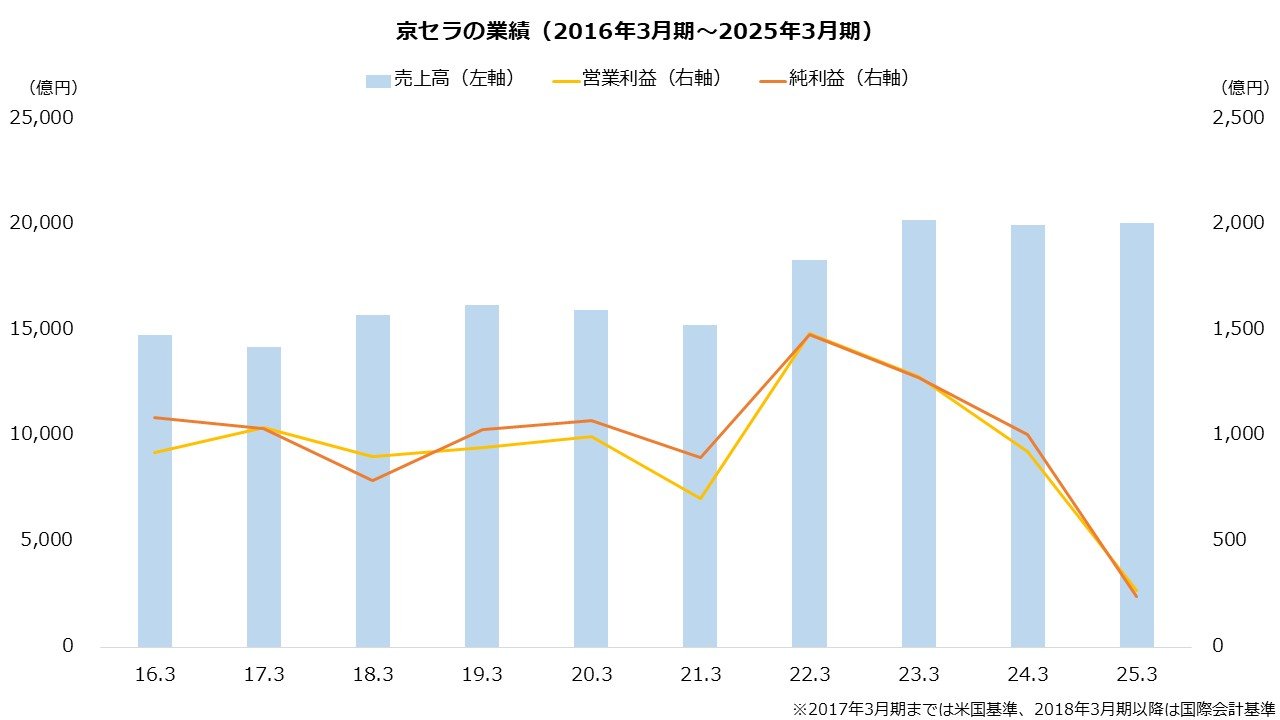

直近の利益のピークは22年3月期です。売上高が過去最高となる1兆8000億円に達し、営業利益と純利益はそれぞれ1400億円後半まで拡大しました。

その後、売上高は2兆円台まで成長します。しかし、利益は減少が続いています。半導体基板や電子部品の販売が不振だったほか、構造改革費といった一時的な費用も重なり、利益は25年3月期まで3期連続で減少しました。

特に、25年3月期は大幅な減益でした。営業利益は前期比70.6%減、純利益は同76.2%減と急落します。売り上げは堅調だった一方、半導体基板事業で計上した約430億円の減損損失等が重く、利益は大きく減少しました。

出所:京セラ 決算短信より著者作成

次に業績の見通しです。今期(26年3月期)は一転して大幅な増益を計画します。前期に計上した減損損失のはく落や、構造改革による利益の押し上げが寄与します。営業利益は倍増、純利益は2.9倍に増える計画です。

【京セラの業績予想(26年3月期)】

・売上高:1兆9000億円(-5.7%)

・営業利益:550億円(+101.5%)

・純利益:705億円(+192.6%)

※()は前期比

※25年3月期時点における同社の予想

出所:京セラ 決算短信

なお、上記の予想は米国の相互関税および為替の影響が織り込まれています。関税影響は利益で約170億円の下押し、為替影響は同約130億円の下押しです。関税はトランプ政権が相互関税率を引き下げる報道があること、為替は前提がある程度保守的なことから、利益は上振れする可能性もあるでしょう。想定為替レートは、対米ドルで135円(前期比18円円高)、対ユーロで150円(同14円円高)となっています。

文/若山卓也(わかやまFPサービス)