改革は痛みの時期 今期1~3月苦戦も追加施策で巻き返し目指す

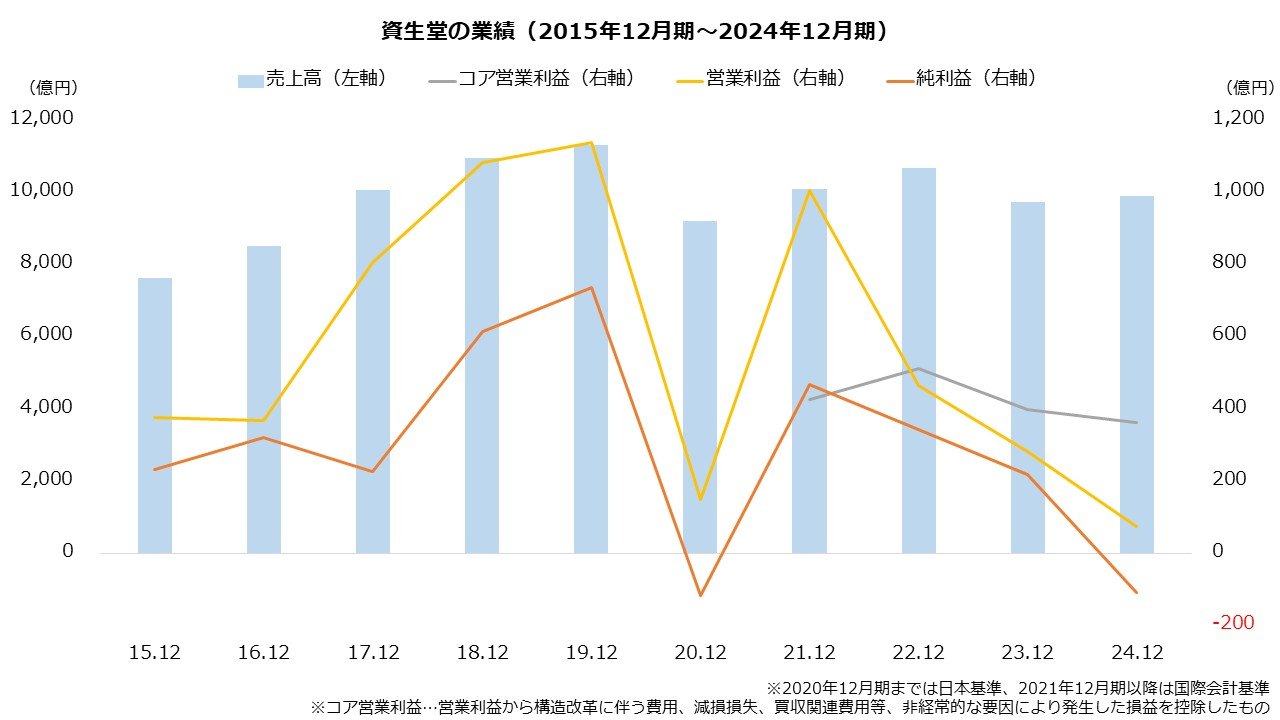

業績の推移を振り返りましょう。

コロナ前は好調でした。中核の高価格帯化粧品が拡大したほか、16年にライセンス契約を取得した「ドルチェ&ガッバーナ」も貢献します。この傾向は19年12月期まで続き、業績は過去最高を更新しました。20年12月期は、先述のとおりコロナ禍で急減したものの、21年12月期は日用品部門の売却益を主因に営業利益は1000億円を回復します。

しかし、以降は構造改革費やブランド売却に伴う損失が重く、営業利益は減少が続きました。24年12月期は、引当金128億円を積んだ影響もあり、純利益は4期ぶりの赤字に転落します。引当金は、21年に売却した3ブランドの代金が回収できない可能性を反映したものです。

一時的な要因を除くコア営業利益でも、回復の遅れが見られます。構造改革効果などから22年12月期は513億円を計上しますが、以降は2期連続で減益です。処理水放出による日本製品買い控えの影響から中国・トラベルリテールで売り上げが減少したほか、米州での「ドランク エレファント」の苦戦が逆風でした。

今期(25年12月期)は、おおむね横ばいの見通しです。売り上げは米州で成長する一方で、主力の中国・トラベルリテールが苦戦する想定であり、全体では前期並みを見込みます。コア営業利益は、値上げや構造改革効果が押し上げる一方で、増加するマーケティング費用で相殺され、同じく前期並みにとどまる予想です。

【資生堂の業績予想(2025年12月期)】

・売上高:9950億円(+0.4%)

・コア営業利益:365億円(+0.4%)

・営業利益:135億円(+78.2%)

・純利益:60億円(前期は108億円の赤字)

※()は前期比

※同第1四半期時点における同社の予想

出所:資生堂 決算短信

今期は第1四半期まで決算が公表されています。前年同四半期比で売上高は8.5%減、コア営業利益は27.2%減と、低調な滑り出しとなりました。想定どおり、中国・トラベルリテールが苦戦し、減収減益の主因となっています。さらに、成長を見込んだ米州も「ドランク エレファント」を中心に大幅減収で赤字となっており、先行きが懸念されます。

なお、上記の見通しはトランプ関税の公表前に発表されたものです。第1四半期の決算では関税影響について言及しており、コア営業利益ベースで最大70億円の下押しになると公表しました。

もっとも、資生堂は見通しを維持しています。上期は前年同期比で減収の見込みながら、下期は同2ケタ増収の計画です。資生堂は、中国のダブルイレブン(大型ECセール)や欧州のホリデーなどの影響から、売り上げは下期に偏重すると説明します。さらに全地域横断でコスト管理を徹底するほか、米州を中心に構造改革を上乗せで実施し、計画の達成を目指します。

文/若山卓也(わかやまFPサービス)