株主還元を強化、配当性向および下限配当を引き上げ 30年度に経常益4400億円

今期(26年3月期)は経常利益で約5割の減益ガイダンスですが、冒頭のとおり決算発表後に株価は上昇しています。日本郵船が買われた理由の1つに、株主還元の積極化があるとみられます。

25年3月期の決算では株主還元で方針に大きめの変更がありました。従来は27年3月期までは配当性向30%かつ下限配当として1株あたり100円を設けていたところ、それぞれ40%と200円に引き上げました。

さらに最大1500億円(自己株式除く発行済み株式数の最大11.1%)の自社株買いも公表しました。配当金と自社株買いを合わせた今期の総還元性向は100%に達する見込みです。

株主還元の積極化の背景にはキャッシュフローの拡大があります。営業キャッシュフローは当初、27年3月期までの4カ年で8200億円以上としていました。しかし、ONE社からの配当金などで上振れを見込み、同1兆5800億円以上へ修正しています。

これを反映し、キャッシュアウト計画も引き上げました。配当金や自社株買いの目標を増額したほか、裁量的な投資枠として2000億円のマネジメントアロケーションを新設しました。決算説明会では、マネジメントアロケーションを使い切らない可能性について言及しつつ、成長投資や株主還元への追加投資を示唆します。

【キャッシュアウト計画(2024年3月期~2027年3月期)】

・自己株式取得:4800億円(当初計画:2000億円)

・通常配当:4100億円(同2300億円)

・既存事業への再投資、新規投資、およびM&A:1.3兆円以上(同1.2兆円)

・マネジメントアロケーション:2000億円(同数値目標なし)

※マネジメントアロケーション…裁量的な投資枠

出所:日本郵船 決算説明会資料

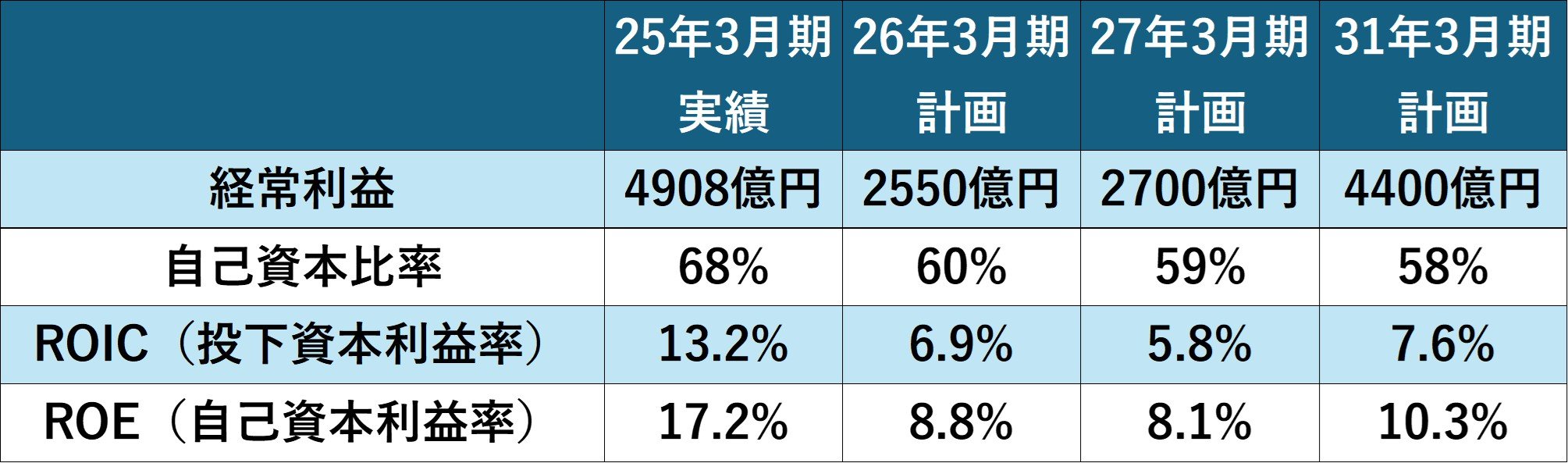

日本郵船は31年3月期に経常利益4400億円を掲げます。この実現に向け、27年3月期までの4カ年で1兆4000億円の事業投資を計画します。事業投資は、LNG船やドライバルク船といった中核事業が中心です。株主還元で資本効率を向上させつつ、事業投資で利益の底上げを目指します。

【主な財務目標】

文/若山卓也(わかやまFPサービス)